亏损扩大,市值大幅缩水,这家物联网企业两地上市求脱困?

【CPS中安网 cps.com.cn】 6月22日,“全球IoT云平台第一股”涂鸦智能通过港交所聆讯,并于6月22日至6月27日期间招股。公司拟全球发售730万股股份,包括香港发售73万股股份及国际发售657万股股份,最高发售价22.8港元每股。

涂鸦智能本次在港股拟集资的规模为5.6亿-6.03亿港元,根据招股书,公司拟将股份发售所得款项净额用于公司未来五年内的以下用途:

约30%用于增强物联网技术及基础设施;约30%用于扩大和增强产品供应;约15%用于改善销售及营销;约15%用于寻求战略伙伴关系、投资及收购;约10%用于运营资金及其他。

据了解,涂鸦智能的美国存托股份已经在2021年3月18日在纽交所上市,在美股的IPO发行价为21美元,成为全球IoT云平台第一股。

涂鸦智能开盘大涨30.98%,股价达27.5美元,市值超150亿美元。随后一年间,股价逐渐下滑,截至美东时间周二收盘,涂鸦智能报2.46美元,总市值14.05亿美元。

市值从开盘到现在,缩水了一百多亿美元;再看这两年的业绩,也不甚理想。

业界推测,美国资本市场对中国企业的不友好,加上业绩面不佳,涂鸦智能迫切需要扭转局面,一个是减少国外市场的不确定影响,一个是回港股上市,在募集更多资金的同时,让自己不会这么被动。

但根据各地市场规则,只要符合当地上市规则,都可上市,这也是正常的市场行为。

不过,涂鸦智能在两地上市,能否真的摆脱眼下的困境,脱困而出吗?

01.整体业绩情况

涂鸦智能成立于2014年,主营物联网PaaS、智能设备分销和SaaS及其他业务。

目前,涂鸦智能主要依托涂鸦IoT云平台为客户提供IoT边缘功能、云链接与基础IoT、APP开发等服务,其终极愿景是打造全球化智能平台,帮助企业客户以较低的成本实现产品的智能化升级、触达用户。

公开资料显示,涂鸦智能自成立后,就备受投资者关注,期间完成了多轮融资。

公司的两位创始人背景,也是投资机构关注的焦点。

相关资料显示,涂鸦智能的两位创始人王学集、陈燎罕都是阿里前高管,前者还是阿里云的初创团队成员和主要管理者,对云技术有较为深刻的了解。

但两人在创立涂鸦智能之后,深度参与其融资、上市过程的却不是阿里,而是其最大竞争对手:腾讯。

自2019年以来,腾讯曾两度参与涂鸦智能融资计划,持有后者10.8%的股权,是其上市后的第二大股东。

尽管有大股东支持,但是涂鸦智能的业绩却持续低迷。

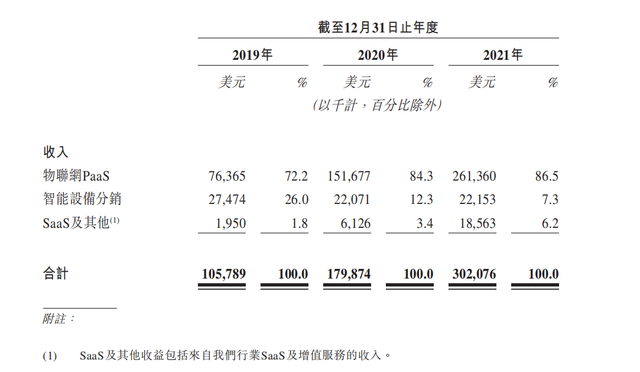

2019年-2021年,涂鸦智能的收入分别为1.06亿美元、1.8亿美元和3.02亿美元,净亏损分别为7050万美元、6690万美元及1.75亿美元,这3年的净亏损合计近3亿美元;经调整亏损(非公认会计准则财务指标)分别为6530万美元、5750万美元及1.09亿美元。

这三年间,涂鸦智能的研发费用分别为5200万美元、7740万美元及1.74亿美元,分别占同期总收入的49.2%、43.0%及57.7%。

2022年第一季度,涂鸦智能营收5532.4万美元,2021年同期为5686.8万美元,同比下降约2.7%,这是其上市后首次出现营收负增长。

净亏损为5495.3万美元,2021年同期为4053.3万美元。同比放大36%,而这已经是连续四个季度出现净亏损面扩大了。

与此同时,其一季度毛利润和毛利率分别为2282万美元和41%,前者较去年同期微幅下降,后者则基本持平,但均低于上一季度。

在成本方面,一季度研发、管理费用同比分别增长37.1%和12.3%,总费用则同比增长21.1%至7830万美元。

从营收结构看,2022年一季度物联网PaaS业务收入为4180万美元,同比跌16.1%;SaaS和其他业务收入为580万美元,同比增长146.7%;智能设备分销业务收入则录得780万美元,同比增长63.9%。

虽然SaaS、智能设备分销两项业务的营收仍保持较高增速,但其体量太小,对涂鸦智能的贡献相当有限。

有机构分析指出,涂鸦智能的物联网PaaS业务营收下滑并非因为客户流失,而是因为终端用户消费能力的下滑。

数据显示,截止一季度末,涂鸦智能IoT PaaS客户数达到3900万家,开发者数量超58万,同比分别增长29%和14.1%。

但由于全球贸易动荡、智能家居零售消费市场增长疲软,以及对头部客户的过度依赖,同时新客户和小客户的市场尚未开发,导致整体业绩的下滑。

涂鸦智能在招股书中表示,预计2022年的净亏损仍会增加,因为公司预计将大量资源继续用于研发活动、继续在获取及留存客户以及提高品牌知名度方面产生大量销售及营销费用,并继续产生大量一般及管理费用,包括与作为上市公司运营及建议相关的一般及管理费用。

公司可能无法增加足够的收入以抵销该等投资导致的营业费用的增加。未来三至五年内,公司可能无法实现盈利。

涂鸦智能也表示,计划通过扩大客户群及提升参与度、提升毛利率、提高经营效率和改善经营现金流量状况实现盈利。

02.如何在市场竞争中突围?

涂鸦智能在成立以后,在2015年,建立了世界首个物联网云开发平台,这使涂鸦智能在全球物联网PaaS领域拥有许多先发优势。或许这也是它为何会在投资市场备受关注的原因。

涂鸦智能的物联网平台主要提供服务(PaaS)帮助品牌方、 OEM和开发者开发、推出、管理及变现智能设备及服务。

涂鸦智能的行业软件提供服务(SaaS)产品帮助企业部署、连接及管理大量不同类型的智能设备。

涂鸦智能也向企业、开发者和终端用户提供多种基于云的增值服务,以提高其开发及管理物联网体验的能力。

通过涂鸦智能的物联网云开发平台,开发者能够激活由品牌方、 OEM、合作伙伴及终端用户构成的物联网生态系统,通过广泛的智能设备实现互动及交流。

涂鸦智能从物联网PaaS、智能设备分销和SaaS及其他业务产生收益。2019年-2021年,物联网Pass的收入占比分别为72.2%、84.3%及86.5%。

此前,涂鸦智能专注于国际市场的开拓,这或许也是其选择在美国上市的原因之一。

不过,自2021年年中以来,受亚马逊关店、海运成本上升及运力减弱、芯片短缺、欧美通胀、俄乌冲突等多因素影响,涂鸦智能的增长之势便有所放缓。

从这几年的营收情况来看,亏损面增大,市值大幅缩水,不得不让人觉得,仅依靠国际市场,并不足以支撑营收的长期增长,更不能突破持续亏损的局面,寻求国际国内市场“两条腿”走路的方式,也许会打开新的局面。

或许这也是回港上市寻求突破的一个目的吧。

但看看国内市场,高手云集,阿里巴巴、腾讯、华为、百度等互联网巨头,它们都是IoT物联网赛道上的巨头玩家,无疑都会摊薄涂鸦智能的潜在市场份额。

另外,专注于智能化、数字化升级,努力打造智能生态系统的家电企业,比如海尔智家、美的以及小米、TCL等消费电子企业。它们基本已经打通软硬件生态,除了提供开发平台之外,还有一条包含产品研发销售、售后服务和场景搭建等各个环节在内的生态闭环。

跟这些企业相比,涂鸦智能提供的只是一个工具服务平台,缺乏对产业链上下游的掌控能力,没有技术优势也没有资金优势,在IoT赛道上拥有的话语权并不高。

据IoT Analytics研究,2020年全球物联网连接数将超113亿个,首次超过非物联网连接数,2010-2020年十年间CAGR达30.3%,2021年至2025年的CAGR预计达21.8%,连接数将持续快速增长。

而在物联网连接数规模持续提升的背景下,物联网市场规模随之不断增加。根据GSMA预测,2020年全球IoT市场规模为2480亿美元,到2024年将突破万亿美元,2020-2025年的年均复合增长率预计将达到44.6%。

另外,据CIC预测,2019年全球物联网PaaS行业的市场规模为72.2亿美元,到2024年预计达到171.7亿美元,2019-2024年平均增长率为18.9%。2019年中国PaaS行业的市场规模为189亿美元,预计2024年能达到497亿美元,2019-2024年均增长率为21.3%。

不难看出,未来,随着AIoT时代的到来,全球物联网设备出货量将会持续高增。

有分析机构认为,受益于物联网产业的快速发展,涂鸦智能如果根据自己的优点扬长避短,强化自己的开放式生态,继续壮大开发者团队;同时,将原有的PaaS业务向SaaS业务和硬件业务积极拓展,有望开启新一轮增长曲线。

物联网市场空间巨大,虽然竞争对手众多,但涂鸦智能若能发挥自己的核心竞争力,扬长避短,兼顾国内外市场的同步发展,或许还能有新的突破。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号