被高研发拖累的寒武纪,2021年净利润亏损8.25亿元!

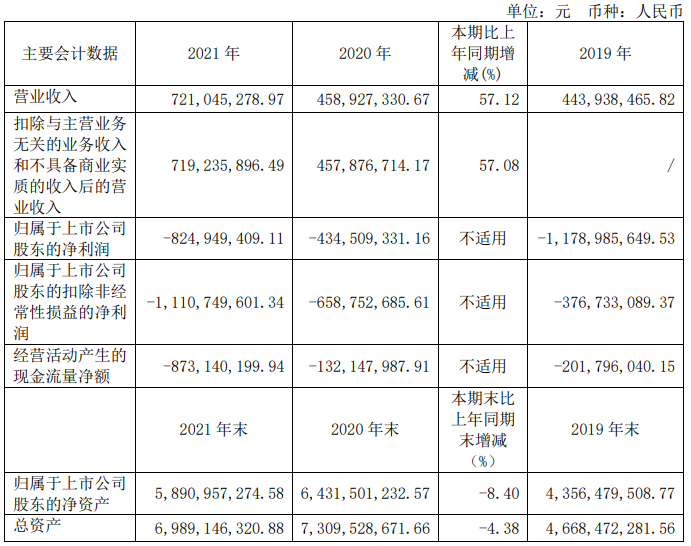

【CPS中安网 cps.com.cn】 4月15日晚,人工智能芯片企业寒武纪发布2021年年度报告,报告期内公司实现营业收入7.21亿元,同比增长57.12%,归属于上市公司股东的净利润亏损8.25亿元,相比上年亏损有所扩大。

其中,对于年度总营收变动的原因,寒武纪表示主要是因为本报告期内市场拓展取得一定突破,公司边缘产品线产品 MLU220 芯片及加速卡实现近百万片量级的规模化销售,收入大涨741.10%。而归母净利润却亏损扩大,主要是高研发投入所致。

面对这样的成绩单,市场上褒贬不一,但持中性观点的居多,毕竟在当前全球缺芯的客观环境里,企业加大研发投入和提高产品市场份额,在战略和战术上是没有任何逻辑问题的,但需要注意宏观环境、行业产业链发展现状等方面因素的影响。

一、高研发,将拖累寒武纪?

公开资料显示,寒武纪成立于2016年,专注于人工智能芯片产品的研发与技术创新,致力于打造人工智能领域的核心处理器芯片,让机器更好地理解和服务人类。

发展至今,已经是国际上少数几家全面系统掌握了通用型智能芯片及其基础系统软件研发和产品化核心技术的企业之一,并能够提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

然而,这种自带明星光环且发展短短不到10年的时间就上市的人工智能创业公司,却严重面临着亏损、入不敷出的问题。2017-2021年,寒武纪归属净利润分别为-3.81亿元、-0.41亿元、-11.79亿元、-4.35亿元、-8.25亿元,五年累计亏损28.61亿元。

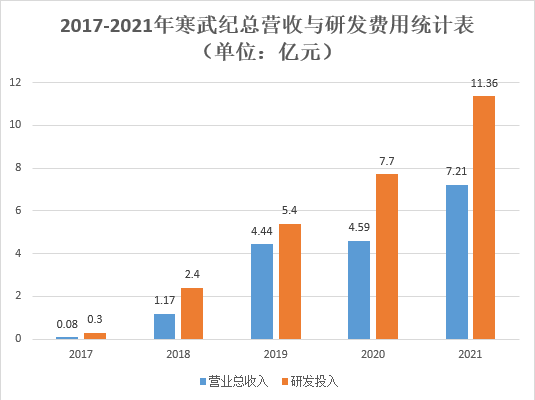

对此,寒武纪给出的解释还是归咎于高研发投入。数据显示2017年-2021年,公司的研发费用分别为0.3亿元、2.4亿元、5.4亿元、7.7亿元、11.36亿元。对应同期营业总收入分别为0.08亿元、1.17亿元、4.44亿元、4.59亿元、7.21亿元。

(数据来源:寒武纪2021年年报)

具体如上图所示,不难看出,寒武纪的年度总营收远远不能满足于其研发成本。

对此,有市场人士表示,短期的亏损还可以理解,但长期的亏损且有增无减将极大地弱化投资者的信心,激起业内人士对人工智能芯片企业生命力的担忧。

而且发展不足十年的时间就仓促上市,想要弯道超车能够理解,但后续若不能得到充足的资金支持将会对企业的长足发展构成不利影响。

但也有人对此抱积极乐观的态势,主要还是基于寒武纪在报告期内具有明显的核心技术、产品体系、客户资源及品牌等优势。

据年报内容显示,寒武纪是智能芯片领域全球知名的新兴公司,在智能芯片及相关领域开展了体系化的知识产权布局,为公司研发的核心技术保驾护航。截至 2021 年 12 月 31 日,公司累计申请的专利为 2,526 项。

其次,寒武纪产品的广泛应用于服务器厂商和产业公司,面向互联网、金融、交通、能源、电力和制造等领域的复杂AI应用场景提供充裕算力,推动人工智能赋能产业升级。

另外,随着近年来的快速发展,寒武纪迭代推出多款智能芯片、处理器 IP 产品,通过提供优秀的产品性能、可靠的产品质量、完善的技术支持积累了良好的市场口碑,在业内的知名度不断提升。

未来,寒武纪表示,公司将密切关注中国及全球市场智能芯片需求,从产品定义、研发规划、资源整合、委外合作以及产业链协同等方面制定发展战略,进一步提升公司的核心研发能力、产品设计能力和市场地位,实现高速发展。

二、收入来源不固定,路漫漫其修远兮

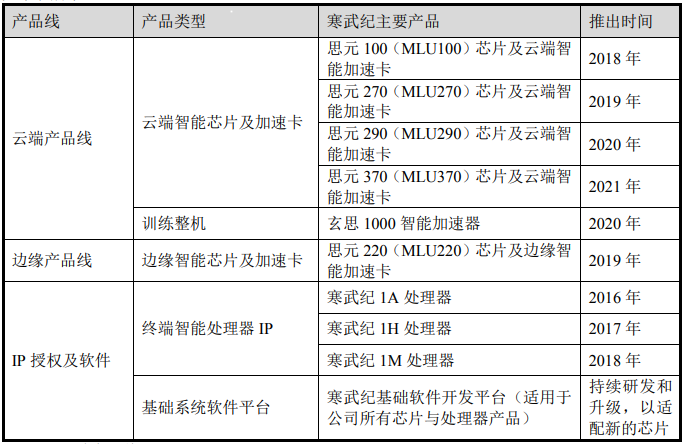

据年报的内容显示,寒武纪目前在主营产品线上包括云端产品线、边缘产品线、IP授权及软件。

营销产品则主要分为云端智能芯片及加速卡、边缘智能芯片及加速卡、终端智能处理器IP、智能计算集群系统等。

其中智能芯片及加速卡业务2021年贡献2.15亿元,同比上年增长101.01%;而在智能计算集群系统业务中,2021年寒武纪积极参与并成功中标昆山智能计算中心等项目,实现收入 4.56 亿元,较上年同期增长39.91%,占2021 年公司营业收入的 63.19%,较上年同期显著增长 39.91%。

值得注意的是,寒武纪已经陆续在西安沣东、珠海横琴、江苏南京、江苏昆山拓展了智能计算集群系统业务,国内的市场占有率处在第一梯队,过往项目经验对公司今后拓展其他区域的智能计算集群系统业务起到了良好的标杆作用。

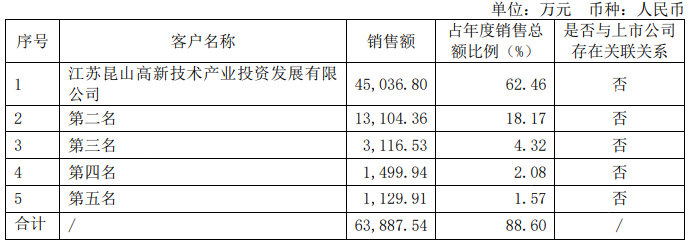

一切看似都在向好的方向发展,不过寒武纪客户集中度较高,核心业务十分依赖大客户的需求,并且还充满着不稳定性,客户与客户之间并无关联性,完全跟随市场客户的需求而变动,从而失去了自我主导的地位。

年报显示,报告期内寒武纪的前五客户销售额 6.4亿元,占年度销售总额 88.60%,且在这前五名客户中,第一名客户为本期新增客户,占年度销售总额62.46%。

也就是说,寒武纪虽然始终围绕在AI芯片周边,但其核心收入来源是不固定的。

针对这一情形,市场也是褒贬不一,有些人认为寒武纪营业收入来源不固定,充满未知数,面临的行业风险也比同行要大。并且开发新客户,就需要大量的销售投入去培育,未来持续亏损或将难免。而且作为众多AI 芯片创业公司其中的一员,寒武纪还需要面对对手挤压的风险。

积极的一方则认为,寒武纪的出现在当前外部技术封锁、内部大力支持自主创新的背景下具有一定的标杆意味,并且近些年的发展不严重依赖少数客户,对寒武纪来说无疑是给了其施展拳脚的自由空间。

寒武纪则表示,2022年公司将继续增强市场开拓力度,深耕行业客户,加速场景落地,依托“东数西算”等产业背景,积极拓展智能计算集群系统业务等。同时,也将持续研发投入,升级迭代智能芯片产品,完善开发者社区,继续推动人才体系健全等。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号