同为AI企业,还被美国列入“黑名单”,科大讯飞为何能赚到钱?

【CPS中安网 cps.com.cn】 4月22日,科大讯飞发布2021年年报和2022年一季度财报,并召开了相关业绩说明会。

在人工智能企业普遍还没实现营利的现状下,科大讯飞凭借“根据地业务”和“系统性创新”两大核心引擎,2021年业绩高速增长,成功实现营利双增,并且再一次刷新营利的最高成绩。

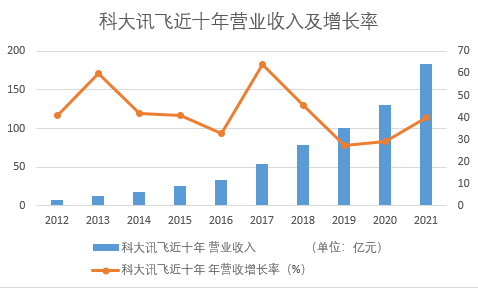

科大讯飞也成为A股所有上市公司中,过去十年唯一的一家连续十年营收年增长率均超25%的上市公司。

01.2021年整体业绩

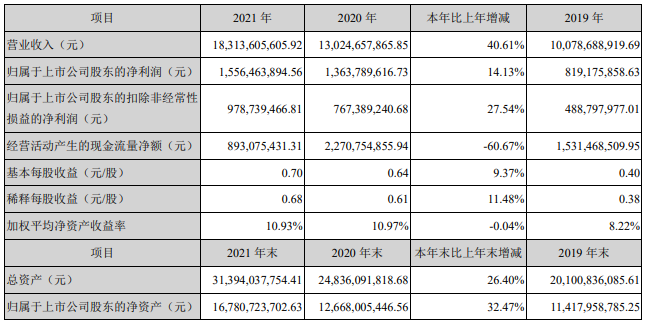

据披露,科大讯飞2021年实现营业收入超183亿元,同比增长40.61%;归属于上市公司股东的净利润为15.56亿元,同比增长14.13%。

▲来源于科大讯飞2021年年报

科大讯飞表示,区域因材施教等根据地业务以及开放平台业务快速增长是营收高速增长的主要原因。

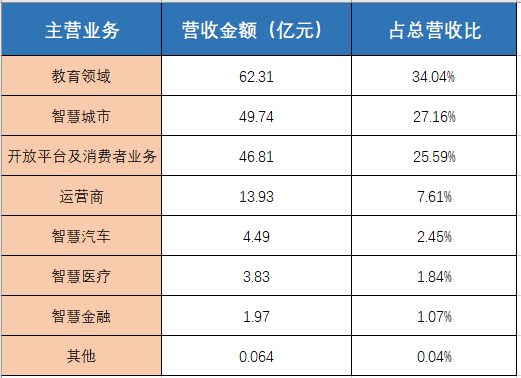

具体到细分领域来看,2021年科大讯飞各细分业务的营业金额与占总营收的比重,相关情况如下:

教育领域、智慧城市、开放平台及消费者业务是科大讯飞的主营业务,营收金额分别为62.31亿元、49.74亿元、46.81亿元,占总营收比分别为34.04%、27.16%、25.59%,三者共占比超总营收的85%。

关于智慧教育业务,科大讯飞人工智能+教育应用在全国各地已覆盖了32个省级行政区,常态应用超50000所学校,累计服务超过1亿师生。

关于智慧城市业务,科大讯飞参与建设的江淮大数据中心平台在安徽省16个地市全部接入,汇聚数据量1400亿。

关于开放平台及消费者业务,科大讯飞翻译机、录音笔等新产品,形成了科大讯飞忠实粉丝群,线上营销平台C端硬件增长达成140%。

关于智慧医疗业务,科大讯飞医疗业务中的智医助理已覆盖全国280个县区,日均提供诊断已达到77万,年度有价值的修正诊断17 万之多,家庭医生助手每天的访问量增长100%。

关于智慧汽车业务,已前装车辆700万辆,2021年已经达成合作车企40+个,车型1100+个,新增合作车型200+个,定点储备增长90%。

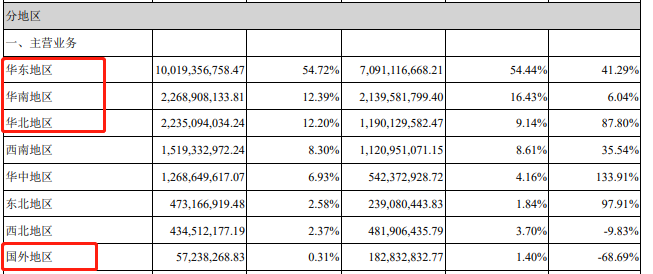

▲来源于科大讯飞2021年年报

分地区来看,科大讯飞的主营业务主要分布在国内的华东、华南、华北地区,占营业收入比重分别为54.72%、12.39%、12.20%,而国外地区占营收比重仅为0.31%。

据了解,科大讯飞自2019年10月7日起被美国政府列入了限制发展的“实体清单”,随后,科大讯飞迅速切换到以国产供应链为主的非美供应链体系,国外营收甚微或与该事件相关。

02.业绩驱动的双驾马车之“系统性创新”

仔细观察不难发现,科大讯飞虽然2021年实现营利双增,但是净利润增长的速度要明显小于营收增长的速度。

对此,科大讯飞董事长刘庆峰在业绩说明会上表示,这是由于围绕公司长期发展所做的布局性投入比较大,“人工智能会改变社会的生产和生活方式,在社会生活各领域的深度应用才刚刚开始,所以我们有必要继续加大投入。”

事实上,作为“人工智能产业国家队”,依托其品牌公信力,围绕用户的刚需,在关键核心技术持续投入形成代差优势,并进一步整合创新链条上关键技术打造“系统性创新”,是科大讯飞多年来一直在做的事。

而在被美国“实体清单”后,科大讯飞更是进一步明确了要坚守核心技术自主创新道路,近年来相关技术更是持续在机器翻译、自然语言理解、图像识别、图像理解、知识图谱、知识发现、机器推理等各项国际评测中取得全球第一。

科大讯飞总裁吴晓如还表示,截止到报告期内,科大讯飞的知识产权、专栏也在不断突破,知产布局创历史新高,达2683件,同比增长74%,专利布局1135件,发明占比63%。

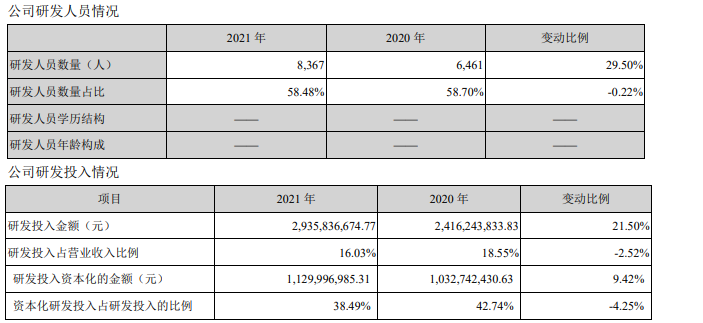

而在2021年,“根据地业务”迎来人工智能规模化应用红利期,为了业务快速落地和更稳健发展,科大讯飞进一步加大了对产研的投入:产研人员从2020年的6461人增至8367人,增长率为30%;研发投入从2020年的24.16亿元增至2021年的29.36亿元,增长率为22.14%。

▲来源于科大讯飞2021年年报

科大讯飞表示,尽管人员增长带来费用成本的增加,影响了当期利润的增幅,但同时也对公司下一阶段盈利能力的提升、产业领导者地位的增强和可持续发展的保障奠定了更扎实的基础。

03.业绩驱动的双驾马车之“根据地建设”

在科大讯飞的年报和业绩会上,都曾多次提到了“根据地业务”。据了解,科大讯飞以“看得见、摸得着的应用案例,能够规模化推广,能有统计数据来证明应用成效”为标准来判断根据地业务。

随着源头核心技术进一步深耕、系统性创新加大投入,2021年科大讯飞“根据地”业务深入扎根,在教育、医疗、汽车、城市、消费者端等多个领域取得突破进展,占比已超过公司总收入的50%。

而经过一年布局,科达讯飞对根据地建设上也在不断升维,进一步将其分为G-B-C融合型根据地、市场覆盖型根据地、刚需未来带动型根据地、价值客户型根据地和C端根据地,并且“刚需+代差”的可持续发展业务优势不断得到强化。

其中,GBC联动业务模式在智慧教育领域最先成功开创应用。对于此模式,科大讯飞利用相关实际案例进行了讲解:

如以英语听说业务为例,2021年新增了4个省市高考,29个地市的中考应用,云南全省推行英语口语考试后,科大讯飞提供:

G端:各地的考试系统、标准化考场建设

B端:每个学校建设平时的训练和模拟考试的环境

C端:学校模拟考试后,孩子在家要做必要的训练,为孩子提供一个在教学大纲内帮助他更好学习的练习工具

除了在教育赛道成功应用了GBC联动业务模式之外,科大讯飞在智慧医疗以及智慧城市赛道也已开始推进该业务模式,并且有望在2022年迎来收货期。

刘庆峰在业绩说明会上表示:自2020年底提出“根据地业务”起,科大讯飞就认定了无论经济环境好坏,根据地业务都是帮助科大讯飞穿越经济周期的有效保障。

同时还表示,2022年科大讯飞根据地业务占比将持续增长,增幅预计超过60%,科大讯飞“十四五”千亿收入目标中预计有500亿是来自于根据地业务。

值得注意的是,为了加大根据地业务的布局和夯实根据地业务的地位,2022年科大讯飞在根据地建设上费用投入也一定程度上影响了公司的净利润。

其中,科大讯飞2021年新增一线营销和服务人员从982人,增长率为33%;加大区域一线的业务布局投入,相关市场及业务费用为7.32亿元,同比增加35.06%。

04.2022年一季度业绩

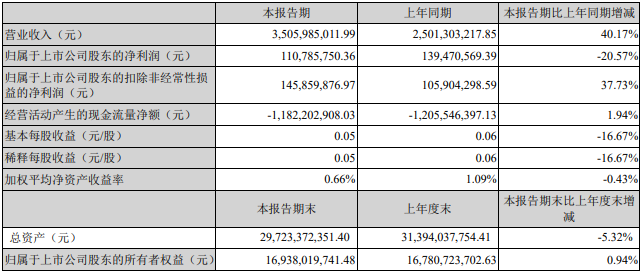

同期,科大讯飞还公布2022年一季度业绩报告,在今年多变的经济形势下,一季度实现营业收入35.06亿元,同比增长40.17%;归母净利润为1.11亿元,同比下降20.57%。

▲来源于科大讯飞2022年一季度报

科大讯飞表示,2022 年第一季度公司在多个行业赛道业务上保持高质量增长,净利润下降主要系一季度公司持股的寒武纪、三人行等因股价波动导致公允价值变动确认损益-1.54 亿元所致;

归属于上市公司股东的扣除非经常性损益的净利润为1.46亿元,同比增 37.73%。整体业务盈利能力持续增强,已构建起“刚需+代差”的可持续发展业务优势。

科大讯飞总裁吴晓如在业绩说明会上表示,“2022年一季度公司业务开局为全年打下了良好基础”。

对于未来的发展规划,科大讯飞表示将继续坚持“平台+赛道”的产业发展战略,通过“根据地业务”+“系统性创新”的发展路径实现公司“千亿目标”的中期愿景。

从多年前质疑到如今人工智能成功落地、“平台+赛道”模式优势显现,再到营收屡创新高,迎着《“十四五”数字经济发展规划》的风口,随着十四五规划全面开局,加之人工智能规模化红利期到来,可以预见,科大讯飞必将迎来更多利好。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号