千方科技2021年报发布,宇视科技不属于安防行业了?

【CPS中安网 cps.com.cn】 3月29日晚,千方科技发布了2021年年报和2022年一季度预报。

01.整体业绩情况

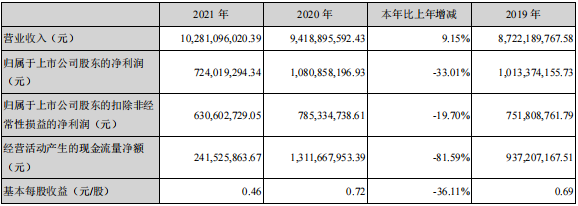

据披露,2021年该公司营收102.81亿元,同比增长9.15%,主要由于2021年末的疫情对公司的交付速度产生了一定影响并拖慢了收入增速所致;

归属于上市公司股东的净利润7.24 亿元,同比下降 33%,主要原因是与2020年同期相比,千方科技持股的鸿泉物联股价波动所导致的公允价值波动较2020年同期下降较大,销售渠道拓展以及研发投入加大导致费用上升所致。

报告期内公司实现毛利29.2亿元,同比增长 4.38%,毛利率有所降低,主要是由于上游半导体等元器件较2020年涨价所致;

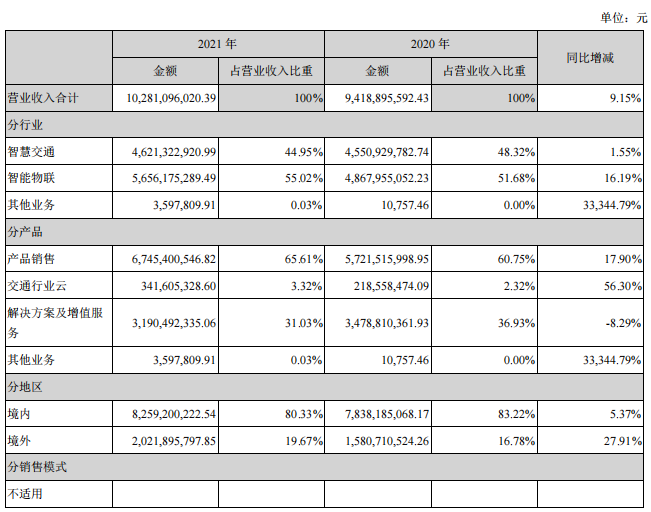

智慧交通业务(剔除子公司视频产品贡献)实现营业总收入42.31亿元,同比增长0.02%,若扣除ETC产品及拆除省界收费站项目影响,智慧交通业务收入同比增长19.52%。

其中,城市交通业务实现收入14.51亿元,占智慧交通业务收入比34.30%;城际交通业务实现收入24.63亿元,占智慧交通业务收入比58.20%;其他业务实现收入3.17亿元,占智慧交通业务收入比7.50%。

以宇视科技为主的智能物联业务(包括部分物联产品在智慧交通领域的销售)2021 年实现收入60.74亿元,同比增长15.11%。其中 PBG业务与 2020 年基本持平,EBG 收入增长 19.2%,海外增长27.9%。

以博观智能为主的人工智能业务2021年实现收入0.87亿元,同比增长43.22%。外部客户超百家,赋能多个碎片场景,截止2021年末已推出包括 100+AI 训练学习算法、200+预训练模型、900+行业算法。

2021年,千方科技加大研发投入,费用为9.13亿元,同比增加22.80%。

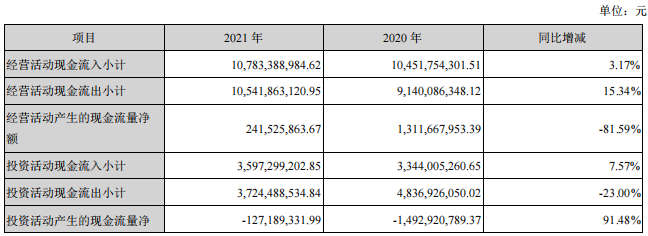

在报告期内,千方科技的经营活动产生的现金净流量与本年度净利润存在重大差异。经营活动产生的现金流量净额本年累计发生额较上年同期下降81.59%。

千方科技在年报中表示,这主要系受宏观金融环境以及疫情影响,受市场“缺芯”影响公司进行了大量的材料备货;此外受疫情影响本期部分地区的项目收款较慢;公司招聘员工拓展销售渠道、加大研发等,人员成本、销售及研发支出增加,故导致本期经营活动产生的现金净流量与本年度净利润存在较大差异。

2021年扣非净利润 6.3 亿元,同比下降 19.7%,主要是由于千方科技在销售侧、研发侧加大投入所致,这些投入都产生了当期和远期的积极影响:

销售侧投入:城市交通销售网的升级带来了报告期内城市交通中标量的大幅提升;物联侧渠道下沉,在200个左右地级市的城市代表建立推动了EBG业务近 20%的增长,境外立体销售网络和驻场方式结合带来了 28%左右的收入增长;

研发侧投入:智慧交通的研发投入不但完善了交通云框架、搭建了行业 aPaaS 基座,推出了自己的智能路口产品,更结合这些以及公司沉淀的应用形成了多个细分赛道的敏捷方案。

02.宇视科技:归为智能物联板块

在本次的年报中,有一个显著的变化,那就是难觅“安防”两字,取而代之的是“智能物联”。措辞中有提及“安全”,但无“安防”。

年报中是这样描述宇视科技的:宇视科技是国内智能物联行业的前三甲企业,在全球范围内名列第四。

近几年来,随着AI、大数据、云计算等新兴技术与安防行业的高度融合,让安防的边界在扩大中越来越模糊,以海康威视、大华股份、宇视科技为首的安防行业三巨头,都在有意无意中对外表示,企业不是归属于安防行业,企业的定位纷纷转向“智能物联”、“视频物联”等等。

业界对此似乎也形成了一个共识,安防已成为AIoT的一个业务板块,这是大势所趋,也是顺势而为。企业唯有认清这一点,才能有更新更广阔的市场空间。

宇视科技2021年实现收入60.74亿元,同比增长15.11%,净利润为5.72亿元。

其中 PBG业务与2020年基本持平,EBG收入增长19.2%,海外增长27.9%。

宇视科技在过去两年上游芯片等物料供应紧张的情况下,通过加强与核心供应商的合作以及数百家上游企业的联动,有效保障了各种器件的充足供应。

2021年宇视科技启动内部业务架构变革重组,将国内业务调整成PBG、EBG两个业务群,面对不同类型的市场和客户,各自聚焦目标市场,分别为公共服务领域用户和企事业用户提供服务。

目前国内市场已形成六个片区、三个代表处、两个事业群、一个事业部的市场布局。

在全国30个省会城市、直辖市均已设立一级办事处机构,实现全国省会城市全覆盖。同时在全国非省会城市布局了80多个二级办事处机构。

在国际市场方面,宇视科技在韩国、越南、美国、俄罗斯、泰国、印尼、荷兰、墨西哥、法国、意大利、澳大利亚等多个国家建立了分支机构,并通过多级渠道覆盖约200余个国家和地区。

智能物联侧的研发投入,不但带来了新产品的族系扩张:推出了新一代结构化相机以及雷视一体等产品加强前端能力,推出了通用云存储产品“泰山”支持东数西算等对通用存储和计算的需求,推出分布式显控产品;

更对前期自研的软硬件平台进行了升级:IMOS 平台升级到 10.0 版本变为服务+数据双总线架构、VDS 视频数据服务平台升级到 2.0 版本、昆仑视频解析一体机升级到第五代、在家庭和个人市场也升级了第三代潼关智能门禁和网联型智能锁等产品。

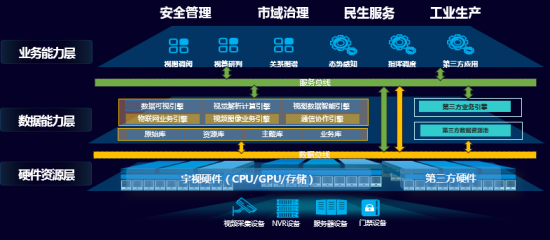

公司智能物联业务自成立以来,不断迭代自己全系产品软件系统的统一调度平台,并于2021年公司发布IMOS 10.0版本,围绕去中心化理念,针对云平台、边缘计算、终端三大类产品的特点进行二次设计及深度优化,其核心逻辑架构图如下:

宇视科技的产品布局涵盖视频编解码器、存储、视频管理产品,公司不断从全光谱技术维度拓展前端产品系列,从可见光摄像头,到热成像采集、雷视一体感知设备、面向疫情防控的人体温度采集设备等。

此外,宇视科技不断从应用维度丰富产品种类,持续布局LCD/LED各类显示终端、智慧通道产品、云存储、智能一体化装备等产品。

产品厚度从中高端行业类产品方案到面向下层渠道市场产品方案,每年可销售的硬件产品型号达到16,000多种。

2022年,宇视科技表示,将会采取在区域下沉和渠道下沉策略,力争在2022年实现国内区县市场全覆盖,同时加速海外重点区域销售布局,力争在2022年实现百万以上人口的国家和地区全覆盖。

通过渠道扩张以及产品和服务延伸提高收入规模和增速。

值得一提的是,在2022年3月30日,宇视科技发布公司新创了一个子品牌“阿宇”,它是为区域和渠道下沉而生,深耕区县、乡镇以下的C4-C7市场(注:C1-C7分别对应国-省-地市-区县-乡镇-村-家庭)。

据宇视科技总裁张鹏国介绍,据权威机构数据统计,在中国县镇级市场,视频监控的普及率仅约6%-10%。这就意味着,还有很大的市场空间待挖掘。

前几年,平安城市、雪亮工程等政府项目基本在国家、省、市等区域铺开并完成,市场既成熟又饱和。

如今,国家力推乡村振兴计划,推进城镇化、城乡一体化,智慧城市、美丽乡村、智慧社区等正快速下沉,安防应用从C1-C3向C4-C7快速推进。

如在县镇市场中,对看守商铺、鱼塘、田地以及看家护院、关怀留守老人与儿童等的产品类需求正快速递增和普及,视频监控产品成为C4-C7市场需求增速最高的电子产品品类之一。

“阿宇”是为迎接“安防下乡、渠道下沉”的大势,为构建覆盖县镇市场的渠道网络而打造。

毋庸置疑的是,阿宇将会成为宇视科技在2022年战略的核心之一。

但是以目前海康威视和大华股份在这些渠道的体量来看,宇视科技的阿宇还有多大的机会,还需要市场来检验。或许还会产生“鲶鱼效应”,让市场变得更加活跃。

03.2022年Q1业绩预告和2022年规划

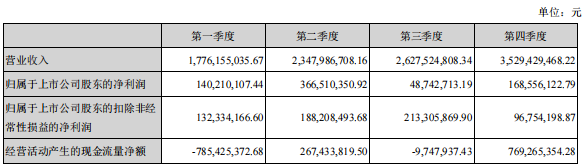

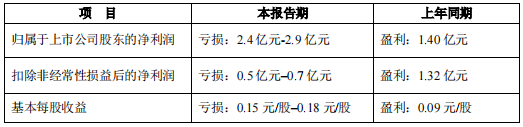

千方科技同时也发布了2022年一季度的业绩预告,一季度业绩由盈转亏,预计亏损2.4亿元-2.9亿元。

而对今年一季度的预亏,千方科技则解释,公司持有鸿泉物联的公允价值下降对净利润的影响约1.9亿-2.2亿元,该项目属于非经常性损益。

同时受疫情影响,公司产品销售同比有所下降,交通解决方案项目交付出现部分延迟导致收入确认相应延迟。

在跟机构调研交流中,千方科技提到,2021 年全年及 2022 年一季度宏观整体外部环境日益复杂,从战争到疫情,外围不确定性持续增加。受此影响,目前国内投资端和消费端的增长均出现了一定的压力。

进入2022年1季度,由于疫情蔓延更加严重,国际局势较为动荡,因此对公司一季度的项目交付、部分地区销售均产生一定的负面影响,此外对公司上游产品价格亦产生了一定的扰动。

千方科技持股鸿泉物联的股价自年初以来跌幅明显,致使一季度归母净利润将受到较大冲击。

针对这些外围宏观不确定性,叠加新基建、交通数字化的刺激政策,千方科技在2022年会加大研发力度、不断迭代及拓宽自研算法、产品及解决方案;

升级城市交通销售体系、下沉物联业务销售渠道、加强 AI 能力、从汽车电子侧发力完善车路协同战略闭环,并使得各个业务板块拧成一个互相支撑、互为增强的有机整体:

人工智能业务显著提升智慧交通和智能物联产品及解决方案的智能属性和综合产品竞争力;

智能物联补强智慧交通业务的自有产品组合,促进人工智能业务的多场景扩展;

智慧交通业务为人工智能业务提供丰富的算法训练场景和应用扩展、为智能物联业务带来配套的解决方案。

另外,基于行业属性的上游原材料价格上涨,化解的措施有:

增加存货

对下游提价

对部分境外供应商进行国产替代等措施来降低和上游原料涨价对公司利润带来的负面影响。

面对 2022 年的外围形势,千方科技表示将在下面几个方面继续努力:

面对宏观环境的不确定性,在投入上更加审慎,并对费用进行控制、对结构进行调整;

继续坚持已经被证明正确的策略,包括 AI 算法族系、产品族系和解决方案族系的扩展,物联渠道的下沉,海外立体网络的丰富等等,加强产品标准化和支持新业务的发展;

不增加成本的情况下,加大各业务板块之间的协同,向内要效益,深挖 AI 赋能和提升自由产品及解决方案智能化水平及竞争力的潜力、加大自有物联产品与交通解决方案的内部衔接、促进交通场景对 AI 算法训练提升以及对物联产品打磨的支持。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号