千方科技公布Q3业绩,宇视科技十年之际,业绩迎高速增长期!

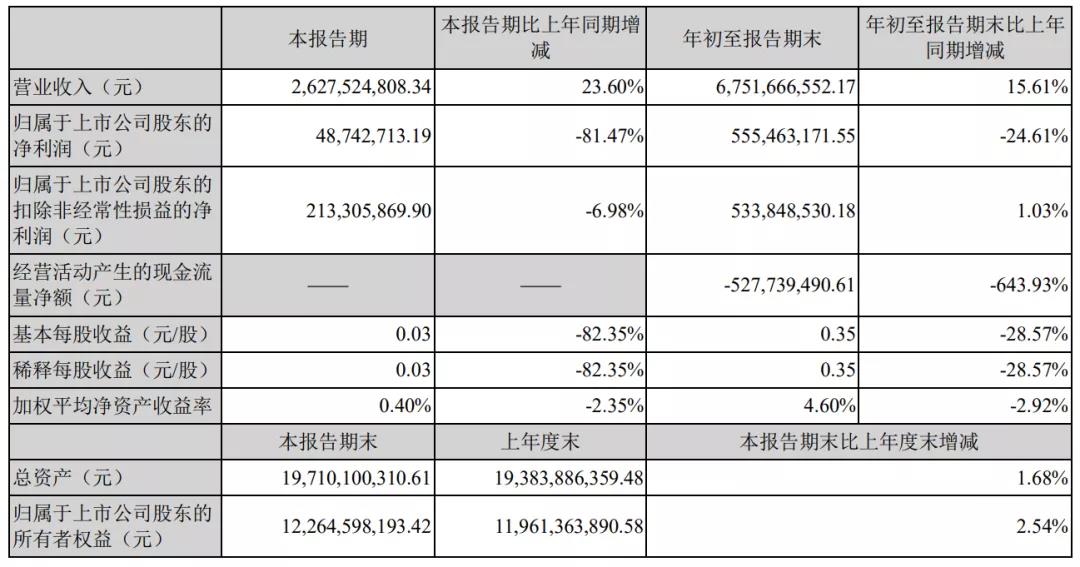

【CPS中安网 cps.com.cn】 10月26日,千方科技披露三季报,报告显示,千方科技三季度实现营业收入67.5亿元,同比增长15.61%,归母净利润5.55亿元,同比下降24.61%;扣非归母净利润5.34亿元,同比增长1.03%。

(图源:千方科技《2021年第三季度报告》)

据公开资料显示,千方科技主营业务包括智慧交通和智能物联两大板块,提供覆盖城市交通、公路交通、轨道交通、民航等领域的智慧交通产业布局,形成从产品到解决方案、从云端数据到出行者、从硬件基础设施到软件智慧中枢的完整产业链。

在智能物联领域,主要业务收入来自交智科技子公司宇视科技,其在视频监控、人工智能、机器视觉、大数据、云存储、物联网等领域均具有一定的技术和市场优势。

(图源:千方科技官网)

01业绩变化及原因

1、Q3迎营收增速拐点

报告显示,2021年前三季度千方科技实现营业收入67.5亿元,同比增长15.6%。单季度来看,千方科技Q3实现收入26.3亿元;同时营收增速持续向好,Q1/Q2/Q3分别为7.5%/13.9%/23.6%,进入三季度后单体订单规模和总订单额显著提速。

千方科技表示,订单量能够实现持续上升主要由于以下两大因素,从宏观环境来看,首先从新基建领域来看国家对于整体新基建的投入是在持续加大的,而千方的业务基本上生成于基建项目完工后的第二到三年,因此在2019年新基建大幅投入的年份过后,2021年整体交通信息化订单增幅显著。

其次,今年千方在城市交通方面的订单增速较高主要缘于抓住了信息化到数字化转型的产业先机,在这个行业大环境下,千方能够通过新的技术与商业模式满足客户更高的需求。

(图源:千方科技官网)

2、整体产品毛利率略有下滑

2021年前三季度千方科技毛利率为30.4%,同比略有下滑,主要是受短期上游芯片供应趋势和涨价影响以及产品结构的变动以及公司在研发、销售方面加大投入的影响。

3、非经常性损益拖累净利润

2021年前三季度公司归母净利润5.55亿元,同比下降24.61%,主要系千方科技所持有的鸿泉物联股票股价波动影响,扣除此影响后,扣非归母净利润达5.34亿元,同比增长1.03%。

4、现金流同比下降

2021年前三季度千方科技经营活动产生的现金流-5.27亿元,同比下降644%,主要系芯片等原材料短缺,根据业务发展进行大量的原材料备货所致。

02当前机遇

1、智慧交通行业景气持续复苏

今年上半年,中央、国务院印发《国家综合立体交通网规划纲要》,要求推进交通基础设施数字化、网联化,并明确提出到2035年交通基础设施数字化率达到90%以上;“交通强国战略”要求到2035年基本建成交通强国;“十四五”规划强调智能交通场景深耕发展的重要性…这些政策无一不昭示着,智慧交通行业的春天已经到来。

同年八月,千方科技发布公告称中标大理州城市感知能力提升项目,项目总投资约9.64亿元;九月,公司宣布中标宁波近亿元项目,将打造车路协同应用新标杆;10月,公司再次宣布中标价值6.35亿元的天水高速公路项目。

源源不断的订单也佐证了在政策的驱动下,交通行业加速向数字化和智能化转型,智慧交通行业市场规模将进一步扩大,而随着新技术的加大应用,市场集中度会逐步提升,千方科技作为智慧交通的行业龙头,凭借在行业中的全域布局优势,有望从中受益。

2、AIoT 业务领域,海内外市场双管齐下

子公司宇视科技是千方科技在智能物联领域的主要业务来源。十年来,宇视科技一直保持着“通过物联感知赋能百业”的战略定位并基于此定位持续发力。

国内市场方面,公司首先从销售渠道层面千方进行持续的渠道下沉,覆盖行政单位下沉至县级区域,为今后业务的开展、运营、维护均提供了有力的渠道支撑,这些措施也有效地支撑了物联业务尤其是EBG部分的高速增长。

在PBG业务方面,前三季度占比提升到10%,考虑到宏观因素,公司也在和运营商去谈合作推产品,力求超过行业增速。

在海外市场,公司三季度业务增速超过32%,预计未来整体业务板块仍旧处于行业的高速增长期,持续验证公司的发力方向。

宇视科技表示,未来在AIoT业务领域将不断拓宽自己的产品线,从可见光领域向光谱两端延伸,并在存储、显控等环节持续增强竞争力。

3、增资联陆携手大陆集团,实现车侧智能网联产业链布局闭环

8月21日,千方科技宣布增资联陆智能,获得其38.65%的股权,与大陆汽车成为联陆智能的前两大股东,此次投资使得公司有了车规级产品的坚实基础,将完善千方科技在车路协同领域的布局,有望形成从车端到路端的完整闭环。

千方科技表示,联陆的核心产品线大致分为车端产品以及交通强协同-感知系产品。在感知方面,毫米波雷达产品已经问世,目前已经进入认证阶段;

在网联方面,已与国内前二的自主品牌签了ETC前装的订单,另外与国际品牌的合作也正在沟通中;

在车端5G 产品线和进入系的 UWB 等产品领域,也在积极与主要的新势力造车厂商和其他自主品牌头部企业对接方案,预计明年随着这些厂商的相关车型量产,联陆的营收规模将逐渐释放。

4、子公司博观智能AI算法内外驱动发展

千方科技子公司博观智能所持有的AI算法智研业务增速显著,算法层面在与公司主营的智慧交通和智能物联业务不断增强协同,提高公司主营产品的竞争力的同时,还在持续拓展外部客户。

03未知挑战

1、缺芯的情况将持续,或将影响公司利润

就缺芯问题,千方科技表示,今年全年都可能会是缺芯情况,至少可能会持续到22年上半年。

原材料供应不稳定,将会给公司的产品供货链带来众多的不确定因素,另外也将影响商品的价格与毛利率。

为应对这一问题,千方科技一方面正在加强与核心供应商的联系,进一步确保原材料供应;另一方面也在做一些有可能的替代。

2、海外市场不可控

面对海外疫情和贸易壁垒的双重大山,千方科技能在三季度的海外市场取得32%的业务增速,实属不易。在未来,这两座大山依旧会影响千方科技在海外市场的发展。

3、订单攀升,回款压力大

千方科技自八月起,连续中标政府端亿级项目,虽项目金额可观,但回款周期长,虽然千方科技已属于行业第一梯队,但面对超大订单和超长的回款周期,依旧是不小的考验。特别是在备货导致千方科技现金流紧张的前提下,这一压力将进一步增强。

4、业务升级布局,存在不确定因素

在第三季度,千方科技增资了联陆智能,在后续的合作中,千方还需不断投入成本推动双方业务发展,但联陆的营收规模还需随着厂商的相关车型量产才能陆续释放,加之这一板块属于千方科技最新拓展的业务,对于盈利情况能否达到预期目前还尚未可知。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号