全面解读:2021年H1涉足安防业务的上市企业业绩,下半年谁领风骚?

【CPS中安网 cps.com.cn】 9月伊始,涉足安防业务的上市企业上半年的“成绩单”已经全部出炉,整体来看,相比起去年同期,今年上半年,这些企业整体保持了较高的业绩增长和发展韧性。

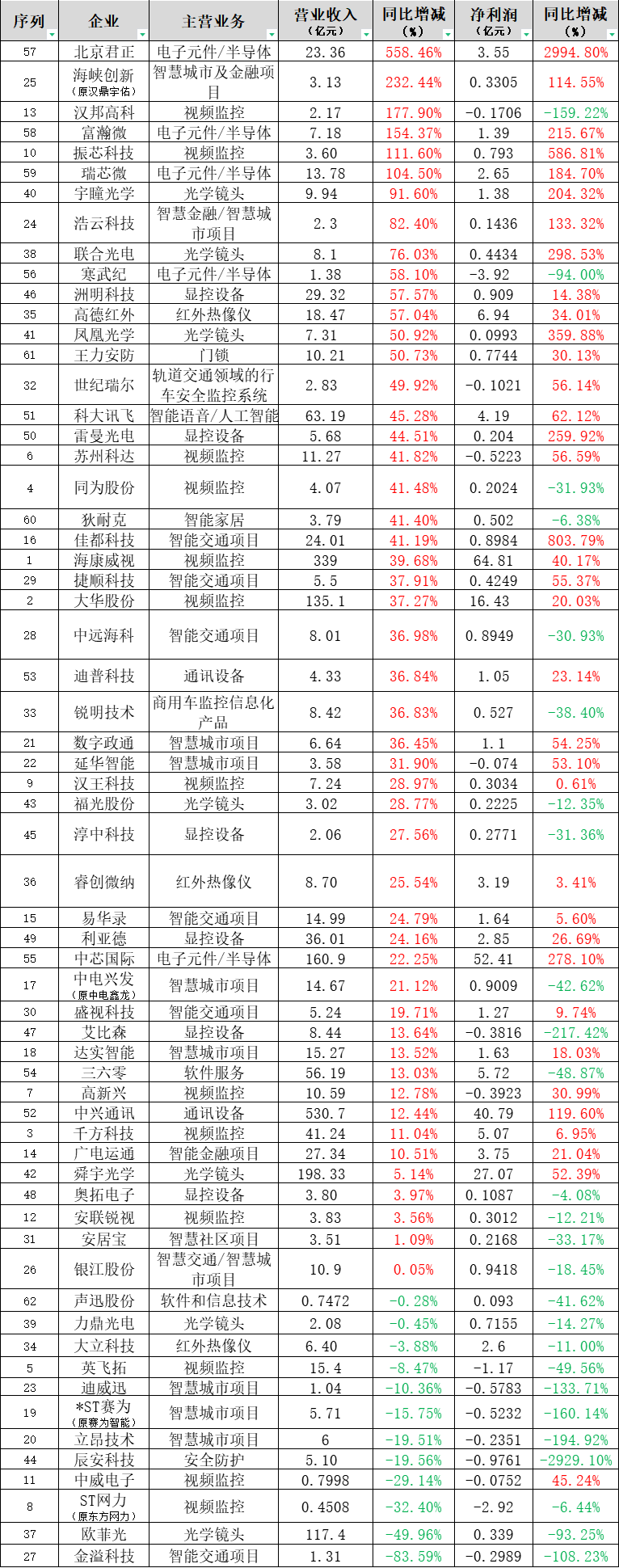

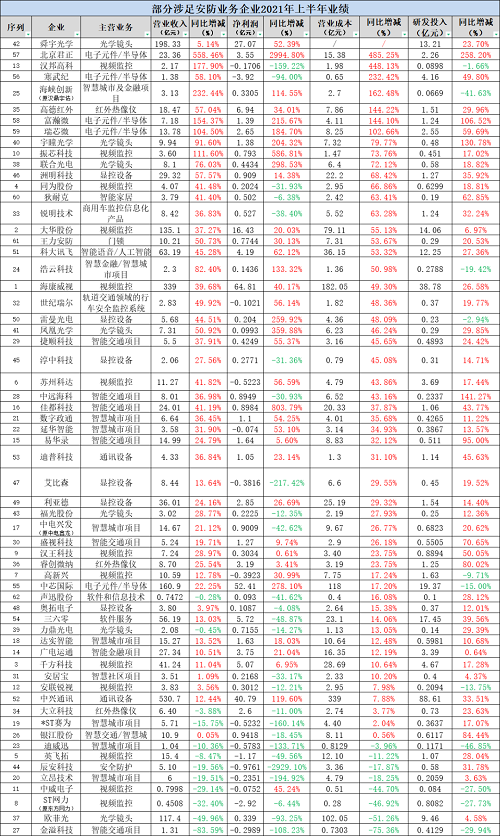

▲部分涉足安防业务企业2021年H1业绩

(排名不分先后)

根据不完全统计的62家上市企业2021年上半年业绩的整体情况,超八成的企业营收大幅提升,近五成的企业营收和净利润双丰收,业绩亮眼。

2021年上半年,国内疫情平稳,经济向好、市场需求扩大,行业回暖迹象明显,但也面临原材料涨价、产能紧张、缺芯潮、上下游供应链失衡、海外贸易环境相对恶劣等因素的挑战,智能安防行业在如此复杂交织的内外环境中,企业还能取得如此成绩,其盈利韧性可见一斑。

01

行业“第一梯队”,业绩稳定攀升

在智能安防领域,海康威视、大华股份、宇视科技并称行业三巨头已多年,三家企业用硬核的实力稳坐前三,被誉为行业“第一梯队”。

坊间传闻“安防老三”的位置可能会被华为机器视觉取代,但是,到目前为止,华为机器视觉并未公开过详细的业绩表,“业绩”终归是在空中飘着,“2020年做到行业第三”的口号也犹在耳边,目标是否真的能实现,市场还需要更多的“实证”数据。

2021年上半年,海康威视实现营业总收入339.02亿元,比上年同期增长39.68%;实现归属于上市公司股东的净利润64.81亿元,比上年同期增长40.17%。整体毛利率为46.30%。

(点击文章了解更多:海康威视上半年营收339亿元,有望突破行业市场天花板!)

大华股份实现营业收入135.05亿元,同比增长37.27%,其中一季度51亿元,二季度84亿元;实现归属于上市公司股东的净利润16.43亿元,同比增长20.03%,其中一季度3.47亿,二季度12.96亿,按季度同比增长分别为9%和23.31%。

(点击文章了解更多:大华股份:上半年营收135亿元,B端业务增速亮眼!)

千方科技发布2021 年半年报,公司实现营业收入41.24 亿元,同比增长11.04%;归属于上市公司股东的净利润5.07 亿元,同比增长6.95%;营收和归母净利润同比稳健增长。

(点击文章了解更多:与千方科技对赌成功后,宇视科技营收增长超三成! )

千方科技主要有两大业务:智慧交通和智能物联。

其中,智能物联业务的收入主要来自交智科技子公司宇视科技,其在视频监控、人工智能、机器视觉、大数据、云存储、物联网等领域均具有一定的技术和市场优势。

智能物联业务上半年的营收达到23.72亿元,超过智慧交通业务,在总营收中占比58%,同比增长35.13%。

营收和净利润都增长的同时,营业成本也大幅提升。在上半年,原材料涨价、缺芯等,让供应链出现巨大的波动,产业链的上中下游都开始“涨价”,海康威视、大华股份、宇视科技的产品,也相继提价,幅度不等。

上半年,三家龙头企业的营业成本增速均高于营收增速,其中,除了海康威视的净利润增速跟营收增速持平之外,大华股份和宇视科技的净利润增速都低于营收增速,而三家企业的毛利率都有所下降。

海康威视上半年的毛利率为46.3%,同比减少3.46%;大华股份上半年的毛利率为41.42%,同比减少6.75%;宇视科技上半年的毛利率为32.37%,同比减少2.31%。

不过,从这三家上半年的策略来看,海康威视的整体策略调整相对优于另外两家,对于成本的转移能力更强。

海康威视自去年下半年开始采取高存货策略,对于安防芯片的紧缺,也用最快的速度找到替代方案,跟富瀚微的关联交易数额大幅提升。

因此,在芯片荒和上游原材料大幅涨价的时候,海康威视能够更好地平抑成本,这是海康威视净利润增速能够持平营收增速的重要原因之一。

另外,因为品牌溢价和存货充足,毛利率也跟去年同期持平。

有业内人士分析,大华股份的备货策略明显晚于海康威视,虽然在今年年初开始加大备货力度,但依然没有抵挡住上游成本增加带来的影响,导致存货略有不足,净利润增速低于营收增收,毛利率减少了约七个点。

相对而言,宇视科技的毛利率比较平稳,下降幅度不大,策略到位。

预计在下半年,三大龙头的集中化会持续,随着To B行业的数智化建设加速,降本增效将会是下半年的重要市场需求,增速或将继续攀升。

海康威视的萤石、机器人等创新业务,大华股份的乐橙、软件业务,千方科技的交通行业云业务,虽然占比不大,但增速飞快。

比如,海康威视的创新业务今年上半年实现营业收入55.78亿元,同比增长122.18%;大华股份软件业务收入5.51亿元,同比增长65.61%,毛利率达到70.29%,比去年同期增长2.34%;千方科技交通行业云营收1.16亿元,同比增长209.85%。

根据目前的市场需求,下半年需求扩大后,这些业务的增速会更加亮眼。不过,还需要考虑存货导致的现金流减少以及原材料涨价带来的周期影响。

高存货是把双刃剑,如果下半年原材料价格波动较大,芯片产量大幅缓解,那么,高存货就从之前的竞争优势变成一个巨大的风险。

另外,值得一提的是,海康威视的萤石网络今年会分拆上市,或许会为海康威视和萤石带来新的增长动能;海康威视在上半年的业绩说明会中提到,下半年毛利率会有压力,海康威视会主动管理,尽量保持稳定,全年的毛利率有可能会稳定在45%左右。

而大华股份在今年3月份,获得中国移动的定增投资,合计募资金额不超过56亿元人民币,中国移动也成为大华股份创始人傅利泉之后的第二大股东。

宇视科技推出了面向多层次客户领域的软件平台产品,主要包括城域级视频监控管控平台、中小系统监控解决方案管控软件等。

其在智能物联解决方案领域,集成阿里云平台能力,搭建包含IoT引擎、视频云引擎、视觉智能引擎和数据智能引擎的业务数据双中台,针对To G、To B客户,围绕行业客户的痛点需求,支撑行业综合解决方案构建。

由此可见,2021年下半年,海大宇在新的经营策略下,业绩表现或将稳定攀升,值得期待。

02

芯片、镜头等延续高增长

在不完全统计的62家涉足安防业务的上市企业业绩来看,营收实现增长超过100%的企业有6家:北京君正、海峡创新、汉邦高科、富瀚微、振芯科技、瑞芯微;50家企业实现营收正增长。

而营收下滑超过10%的企业有8家:迪威迅、*ST赛为、立昂技术、辰安科技、中威电子、ST网力、欧菲光、金溢科技。

其中,金溢科技的下滑幅度最大,达到83.59%,其净利润更是下滑了108.23%,营收和净利润持续下滑的趋势难以抵挡。

净利润增长超过100%的企业有13家:北京君正、佳都科技、振芯科技、凤凰光学、联合光电、中芯国际、雷曼光电、富瀚微、宇瞳光学、瑞芯微、浩云科技、中兴通讯、海峡创新。

净利润下滑超过100%的企业有7家:金溢科技、迪威迅、汉邦高科、*ST赛为、立昂技术、艾比森、辰安科技。其中,辰安科技下滑的幅度最大,达到2929.10%。

营收和净利润都实现增长的企业有35家,近六成企业的业绩亮眼。

而表现突出的集中在芯片、光学镜头这两个板块。

从今年年初开始,中国半导体产业就面临一场又一场的“大考”,在芯片制造领域的“卡脖子”问题尚未解决,安防芯片一度传闻缺口巨大。

但是,海内外半导体市场环境反而助力中国半导体产业快速提升自身段位,强韧自身创新链、产业链、供应链,产业“成长价值”凸显。这也是中国半导体产业最好的时代。

在全球产能紧张、产业链重构的态势下,北京君正、富瀚微、瑞芯微、中芯国际等半导体企业的营收和净利润都实现了翻倍增长。

在全球缺“芯”的背景下,产品量价齐升是诸多业绩高速增长的半导体公司主要特征之一,而这也让他们的产品、技术、客户等方面取得突破,针对安防缺芯的现状,有些企业为了满足市场需求,及时调整赛道。

比如AIoT芯片供应商瑞芯微,凭借SoC芯片产品的安全性和稳定性优势,公司逐步进入工业控制、汽车电子、智慧商显、智能零售、智能安防等领域,实现了多元化的产品应用。

面向泛安防领域,瑞芯微推出聚焦前端产品的RV1126/RV1109和专注后端NVR/XVR产品的RK3568和RK3588,相应产品的量产将成为其新增长点。

另外一家专供安防芯片的企业富瀚微,专注于高性能视频编码SoC和图像信号处理器芯片的设计、研发、生产和销售。产品的终端客户主要为安防视频监控设备模组/整机厂商、电子设备模组/整机厂商等企业级客户。

有数据显示,富瀚微在安防芯片领域的市占率高达70%,是中国安防芯片领域的佼佼者。富瀚微上半年营业收入7.18亿元,同比增长154.37%;净利润1.39亿元,同比增长215.67%。

其下游应用非常广泛,如智能安防监控摄像头、人脸识别门禁、智能考勤、智能家电、智能消费电子产品、二维码扫码支付、智能车载摄像机、ADAS、行车记录仪、倒车后视等应用实例。

富瀚微业绩增长最大一部分贡献来自安防IPC芯片业务,而该业务对应的最大客户便是海康威视,对方在国内视频监控设备市场份额亦处于领先。

在半年报中,富瀚微跟海康威视的关联交易第一季度为4.1亿元,这个数字相比去年同期,增加了近3亿元。

不过公告并未公布第二季度的关联交易金额。但有消息指出,双方后续的关联交易金额将会大幅提升,海康威视成为富瀚微的最大客户。

预计在今年下半年,双方的交易金额将会直线攀升,只增不减。

但是,也有一家半导体企业的业绩增收不增利。寒武纪作为目前国内人工智能芯片的领头羊,2021上半年实现营业总收入1.4亿,同比增长58.1%;实现归母净利润-3.9亿,上年同期为-2亿元,同比下降94%,亏损幅度扩大。

寒武纪2021半年度营业成本6484.5万,同比增长232.4%,高于营业收入58.1%的增速,导致毛利率下降24.7%。期间费用率为417%,较上年升高14.5%,对公司业绩形成拖累。经营性现金流大幅下降168.8%至-5.4亿。

寒武纪上半年研发费用为4.16亿元,同比增加49.8%。对于研发费用的增加,寒武纪表示是为进一步推进“云边端”产业布局、保持在行业内的核心竞争力,引进高端人才及产品线研发投入增加所致。

高研发、高亏损、低毛利,寒武纪在下半年是否还能有所突破,重新获得市场的支持,只能静待年报“答卷”。

另外一个增长业态比较好的,便是光学镜头。光学镜头作为光学成像系统中的核心组件,对成像质量起着关键作用。

近年来,随着移动互联网、物联网、人工智能等技术快速发展,光学镜头的应用领域进一步丰富,安防、自动驾驶、智能家居、VR/AR设备、无人机、3D Sensing等领域层出不穷,为光学镜头产业的发展注入了新的动力。

近年来,光学镜头行业处于扩张期,产业发展迅速。随着终端应用产品市场的迅速兴起,下游行业的发展对光学镜头的设计水平和精密生产加工能力提出了更高的要求,与日俱增的市场需求也为光学镜头行业的可持续发展提供了契机。

2021年,随着智能安防、智能家居、自动驾驶的全面崛起,传统的三大智能镜头分类——安防、智能手机、车载摄像头的需求在逐渐合并或靠拢。

今年上半年,宇瞳光学、联合光电、凤凰光学、福光股份、舜宇光学等,在上半年的营收和净利润都实现了较大的增长。

以宇瞳光学为例,其2021年上半年实现营业收入9.94亿元,同比增长91.60%,实现归母净利润1.38亿元,同比增长204.32%。产品主要应用于安防监控设备、车载摄像头、机器视觉等高精密光学系统。

对于业绩增长的原因,宇瞳光学认为主要有:

1海外市场需求强劲,疫情催生海外视频会议系统、安防镜头需求,公司下游需求旺盛;

2产品结构改善,专业安防、机器视觉等高清、变焦镜头出货量增加,有效提升毛利率;

3前期投入产能释放,规模效应提高劳动生产率,有效降低生产成本。

光学镜头是光学成像系统的核心组件,对成像质量起着关键作用,是安防监控摄像机、车载摄像机、机器视觉、视讯会议系统等诸多电子设备的核心部件。

由于光学镜头产品与上述下游终端应用产品存在一配一或者多配一的对应关系,因此光学镜头行业的发展受到安防监控、汽车电子、机器视觉和消费电子等下游行业发展的影响较大。

从今年市场整体趋势来看,随着安防监控高清化、AI 化的普及,自动驾驶热潮兴起、机器视觉的需求暴增,光学镜头这几家企业的业绩还将有较大的增长。

03

成本高、研发投入大,部分企业增收不增利

从去年四季度开始,整个行业出现上游原材料涨价,不少企业备货周期缩短,接单价格和补库原材料价格的不同步,导致部分订单不赚钱,甚至亏损,即便是后续对货品提价,也没有完全覆盖成本。

这就导致一些企业的产品价格提升,成本增加,企业的盈利空间被进一步压缩,毛利率下滑,增收不增利。

比如汉邦高科、寒武纪、同为股份、狄耐克、锐明技术、淳中科技、艾比森、福光股份、中电兴发、三六零、安居宝、安联锐视等。

营业成本同期上浮超过50%的企业有18家,同期超过100%增长的是北京君正、汉邦高科、寒武纪、海峡创新、高德红外、富瀚微、瑞芯微。

另外,研发投入增加,也给成本增加了压力,上半年研发投入同期超过100%的企业有北京君正、中远海科、宇瞳光学、富瀚微;超过50%的有:易华录、银江股份、睿创微纳、盛视科技、狄耐克、瑞芯微、汉王科技。

研发投入减少的也有11家企业,其中中威电子、ST网力、金溢科技、海峡创新、迪威迅这5家企业减少了超过20%,这几家企业的净利润都处于亏损状态。

比如ST网力(东方网力),这几年公司人事、运营都处于变幻莫测中,内耗严重,上半年的营业收入仅有4508万元,下滑了32.40%,净利润亏损近3亿元,同比减少了6.44%。

ST网力解释,随着安防行业竞争日益激烈,加之公司品牌形象受损、资金紧张,导致公司业务萎缩。营业成本减少46.92%:主要系营业收入减少,营业成本随之减少。

金溢科技从去年下半年开始,业绩就出现萎靡,ETC商用的红利已告一段落,但似乎企业经营战略调整不及时,营收和净利润都出现大幅下滑,新的利润增长点究竟在何处,还需要企业壮士断腕的改革创新魄力,找到主营业务的新价值。

迪威迅的日子也不好过,股东的股权被拍卖,官司缠身,虽然新的接盘主已到位,但双方的基因细胞不同,是否能在后续的发展中擦出新的火花,让迪威迅“起死回生”,还是个谜?

从目前来看,下半年原材料涨价、供应链失衡、缺芯等现象依旧会持续,企业降本增效、加强内部管理、谨慎灵活涨价、平衡客户和成本将会是常态。

在行业风向方面,根据“十四五规划”,国家数字化城市发展将成为主流趋势,安防、智慧城市、物联网等行业的数字化建设热度将达到历史新高度,产业规模会不断升级和扩大。

总体来看,机会仍然存在,但市场竞争也更为激烈,企业要审时度势,既要准确找到自身的战略定位,也要及时跟上产业变化节奏,构筑企业护城河,方能立于不败之地。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

您可能感兴趣的文章

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号