大华股份:上半年营收135亿元,B端业务增速亮眼!

【CPS中安网 cps.com.cn】 8月27日晚上,大华股份发布2021年半年度报告。

在报告期内,大华股份实现营业收入135.05亿元,同比增长37.27%,其中一季度51亿元,二季度84亿元,按季度同比增长分别为46%和33%;

实现归属于上市公司股东的净利润16.43亿元,同比增长20.03%,其中一季度3.47亿,二季度12.96亿,按季度同比增长分别为9%和23.31%。;

01

整体业绩情况

报告期内,智慧物联产品及方案营收115.75亿元,同比增长33.75%;创新业务收入11.97亿元,同比增长94.25%。

创新业务板块营收高速增长,大力发展机器视觉、家用、视讯协作、汽车电子、智慧消防等新兴业务。

值得注意的是,大华股份这是第一次公开软件业务的营收情况,软件业务收入5.51亿元,同比增长65.61%,毛利率达到70.29%,比去年同期增长2.34%。

其软件能力是聚焦以行业应用的智慧物联能力为核心,2009年成立了软件团队,当时是主要面向视频的应用能力,在2016/2017年向解决方案转型,之后更加重视软件能力,现在在软件方面大概有3000多人做大华的基础软件底座,和面向各个行业的平台。

大华股份对外表示,2023年软件收入目标将不低于30亿元。同时,大华用3年时间打造大华云睿,全面构建起“企业数智化基座”,通过搭载大量成熟AI算法和定制化服务,更加高效地帮助第三方企业实现多业务场景定制化AI赋能。云睿当前处于战略投入期,在软件收入上的贡献还比较小。

今年三月份,大华云睿在企业级场景化智能算法、企业级SaaS应用、AI开放生态、信息数据安全保护等方面进行了全面升级,并通过算法生态合作和安全生态合作,利用智能计算引擎及数据计算引擎,实现算法的自由布置和数据的自由流动,再通过云端平台,打造在生产、消费和应用层面的三个闭环。业务全面覆盖园区、物流、农场、工地等多个行业。

到今年八月初,大华云睿里服务企业的数量达到5k家,用户有50w,接入的设备大约100w路,对未来充满期待。

软件业务利润率比较高,主要跟收费模式有关。

目前一共三种模式:1)卖通用软件,一次性报价,后续收取一定维护费,在政府和企业端都很常见;2)软件定制费,在大的企业和政府存在一些开发,会根据实际情况进行项目型的报价;3)运营服务费。

三种模式的详细占比目前没有统计,但通用模式居多,软件定制费在一些项目上会有,但占比不多,因为很多让给了合作伙伴。运营这块占比最小,但随着后续云业务起来,可能会有逐步的提升。

大华股份表示,营收较上年同期同比增长37.27%,主要是由于公司聚焦智慧物联行业,加大企业业务的拓展和渠道下沉,叠加疫情后全球经济恢复所导致。

营业成本较上年同期同比增长 55.13%,主要系报告期内随收入的增加而增加,叠加红外热成像等产品结构变化的原因所致。

在报告期内,大华股份实现整体毛利率41.42%,比去年同期下降6.75%,剔除热成像影响因素后,去年同期为40.91%,毛利率水平稳中有升。

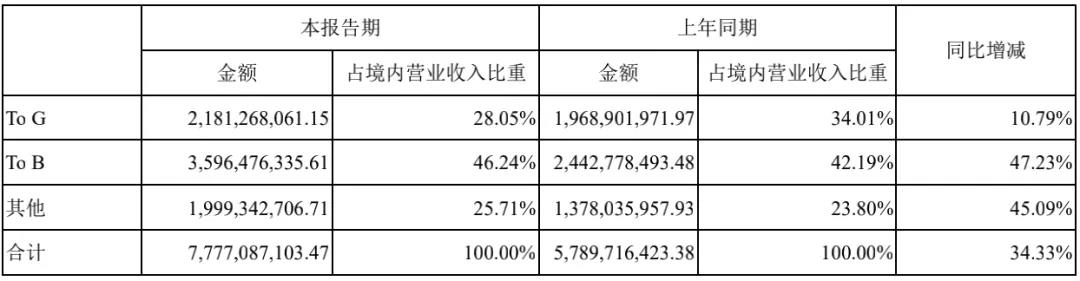

在业务端方面,报告期内国内业务实现营收77.77亿元,同比增长34.33%。

其中G端收入21.8亿元,同比增长10.79%;B端收入36亿元,同比增长47.23%。其他业务收入20亿元,同比增长45.09%。

其中,B端业务占比持续提升,得益于大华股份持续搭建企业业务体系和强化组织能力,对行业线进行重量型专家型加载,同时,减少非战略性主动集成业务,优化集成商业务生态,发挥合作伙伴放大器作用,加强企业客户覆盖。

报告期内,海外业务实现营收57.27亿元,同比增长41.48%,得益于其稳定的供货能力,渠道网络进一步下沉,本地化团队不断壮大,各主要区域保持了较快增长。

在报告期内,实现经营性现金流净额-8.7亿元,相比去年同期有所下降。

一方面是去年同期红外产品的拉动因素,另外一方面,源于大华股份上半年加大了战略备货,同时高度重视经营质量改善和应收账款管理,报告期内应收账款规模同比基本持平。

毛利率方面,Q2单季实现毛利率41.74%,环比Q1提升了0.84%。分区域看,红外热成像贡献权重下降,上半年国内毛利率实现39.75%,相比2020年同期下降2.32%,相比19年同期上升2.28%,海外毛利率43.69%,相比2020年同期下降13.2%。

大华股份表示,毛利率的影响因素是多方面的,主要跟地域、产品结构、汇率以及经营策略有关。去年存在红外扰动,2021年上半年毛利率相比19年有所上升,Q2相比Q1毛利率也在上升,下半年毛利率会趋于稳定。

费用方面,上半年期间费用率29.15%,较上期下降5.93%,主要是营收基数增长叠加精细化管理所致,其中研发费用率10.4%。公司持续重视技术创新,研发费用率连续多年保持在10%以上。

02

上半年经营策略

2021年上半年,新冠疫情和国际环境变化交织共振,全球商品价格在需求端复苏、供给端受限、流动性宽裕等多重因素作用下大涨,叠加美国对中国部分科技企业继续制裁和限制,全球半导体供应链出现阶段性及结构性的失调。

面对复杂的市场环境变化,大华股份通过多种方式全力保障项目交付,一方面,坚持多种研发策略保证产品稳定的替代更新;另一方面,通过加大备货、强化供应商战略合作等方式,保障原材料供应的稳定。

同时,始终坚持技术创新,持续保持对核心技术的投入,加速新方向、新产品的布局,极大地丰富了解决方案的应用场景,主要的经营策略包括:

01持续提升研发投入,增强创新能力和核心技术实力

上半年持续加强对人工智能、云计算与大数据等核心技术的投入和软件能力建设。

报告期内,研发投入14.06亿元,占2021年上半年营业收入比例10.41%。

公司人工智能针对变化的应用场景,不断完善体系,持续丰富功能,实战效果不断增强,其中,巨灵人工智能开放平台进一步提升完善,助力合作伙伴和客户高效推进行业智能化落地。

公司大力投入基础软件平台,为泛物联行业构筑智慧物联操作系统,建立起“一体系两平台”的面向城市、企业的技术底座,提升软件整体架构能力、软件开放能力。

同时,依托内部软件模块化开发和应用管理平台,公司的软件模块开发、管理能力得到了持续增强。2021年上半年,公司软件业务模块持续沉淀和完善,软件复用性持续提升,软件开发成本不断降低。

软件模块化的持续积累促进了公司的基础平台效率提升和业务的快速孵化,助力各地区研发团队实现客户业务快速响应和交付。

面对企业数字化转型的浪潮,大力投入以“云睿”为代表的云业务,在公有云领域建立起包含智能中台、物联中台、业务中台、大数据中台的企业“数智化”技术基座。

在此基础之上,构建了云睿6大SaaS应用产品线,面向智慧教育、智慧社区、智慧连锁、智慧农业、智慧物流、智慧工地等领域提供普惠的智慧物联整体解决方案。

同时,还构建了从PaaS到SaaS的开放能力以及AI开放能力,结合软硬件开放能力,与生态合作伙伴共同打造开放、共建、共赢的解决方案生态,助力产业变革,赋能千行百业数智化升级。

报告期内,大华股份针对软件架构能力、基础软件平台、企业应用软件、政府应用软件、云睿云业务系统、海外软件等投入结构完成了进一步优化,专业程度持续提升;

通过PaaS、DaaS、VSaas等层面更加全面的开放API,合作伙伴的应用开发支撑能力得到了持续增强;通过软件技术资源下沉一线,加快了软件就近响应速度,提升了软件交付服务能力。

02持续发展创新业务

大华股份目前主要拥有机器视觉、视讯协作、智慧家居、智慧消防、智慧存储、汽车电子、智慧无人机、智慧安检、智慧显控及智慧控制等九大创新业务。

其中,机器视觉、视讯协作及智慧家居等业务快速发展,其他创新业务按照公司既有的战略规划有序深入推进。报告期内,创新业务总体实现营收11.97亿元,同比增长94.25%,为未来的高速增长蓄力。

03持续优化营销网络建设,增强技术与业务协同

持续优化营销网络建设,国内业务下沉到县、乡镇一级;海外持续深化以国家为中心的业务下沉,提升客户覆盖率和响应速度。同时,进一步强化区域技术营销体系,增强技术与业务协同,全面提升技术营销能力。

报告期内,公司持续拓展企业端业务,助力企业数字化转型。针对大企业客户,公司实行分层分级的服务策略,一客一策,深挖客户在生产、管理等方面的需求并提供系统化的解决方案和服务,目前基于公司数智化底座已经面向大企业市场发布数十个解决方案,全面服务企业数字化升级。

针对中小企业客户,公司在持续业务下沉的同时,联合合作伙伴推进客户的共建共享,聚焦价值客户进行生态共建,实现立体化市场覆盖。

04保持供应链稳定,强化全球交付与服务能力

面对供应环境的复杂多变,公司通过研发备份方案、优化供应链合作伙伴体系、积极备货、多样化供应来源等手段,加强了关键物料持续安全供应能力,保障供应链安全。

同时,公司持续扩大交付体系合作生态规模,增加合作伙伴区域覆盖的同时,加大培训认证力度,提升合作伙伴的交付服务能力,进一步强化了公司面向全球市场的体系化交付与服务能力。

注:本文内容和图片来自巨潮资讯网

《大华股份2021年半年度报告》

您可能感兴趣的文章

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号