海康威视上半年营收339亿元,有望突破行业市场天花板!

【CPS中安网 cps.com.cn】 7月23日下午,海康威视发布2021年半年度业绩报告,整体成绩亮眼。

在7月24日的业绩说明电话会议中,海康威视对上半年业绩进行了详细地解读。

海康威视在报告中提到,2020 年上半年受新冠疫情影响,公司业绩受到较大冲击,2021 年经济复苏,各板块业务快速增长,同时各个创新业务亦保持快速成长。

2021年上半年,新冠疫情的传播未能被有效遏制,部分国家和地区经济阶段性停摆和衰退的情况继续发生;美国对中国科技企业继续加压,进一步影响全球供应链、市场环境等。

在疫情和制裁的共同影响下,全球供应链物流都出现紧张的局面,行业整体产能经受考验。

面对全球环境的冲突变化,海康威视始终以技术创新作为公司生存和发展最主要的手段,持续推进公司的稳健发展。

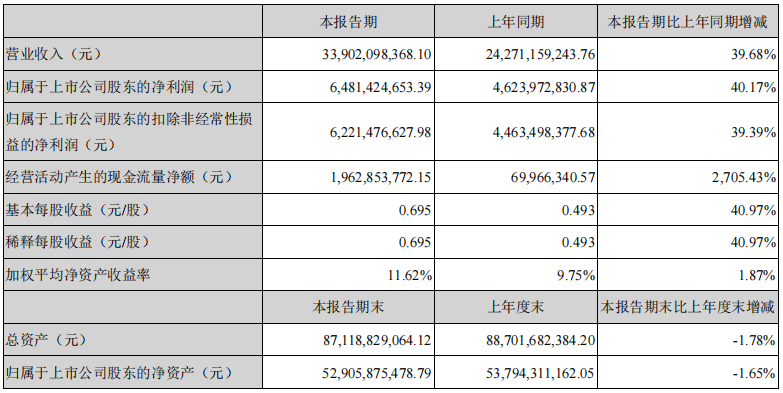

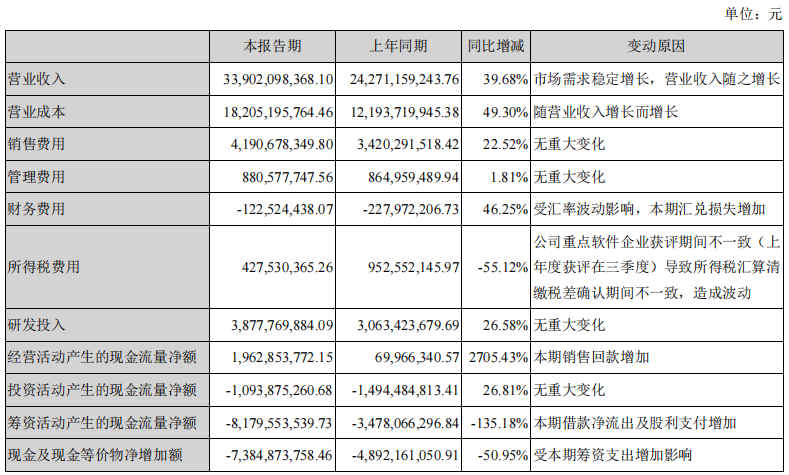

报告期内,海康威视实现营业总收入339.02亿元,比上年同期增长39.68%;实现归属于上市公司股东的净利润64.81亿元,比上年同期增长40.17%。公司2021年上半年整体毛利率为46.30%。

二季度净利润和净利润增速,受重点软件企业所得税退税影响,二季度净利润中包含了退税金额5.7亿元,拿掉所得税退税的影响,公司上半年净利润59.11亿元,同比增长27.8%十。整体来看,退税对全年没有影响。

01

三个BG收入恢复

创新业务增速飞快

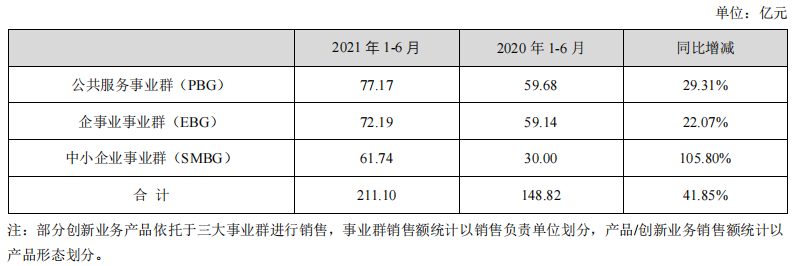

在国内市场方面,2021年上半年海康威视国内实现营业收入244.35亿元,同比增长46.06%。主要原因是今年上半年国内市场基本摆脱疫情影响,三个BG的收入均有明显的恢复。

半年报披露数据显示,公共服务事业群PBG实现营业收入77.17亿元,同比增长29.31%。企事业事业群EBG实现营业收入72.19亿元,同比增长22.07%。中小企业事业群SMBG实现营业收入61.74亿元,同比增长105.80%,增速较大。

波动主要是受去年上半年基数较低的影响,以过去两年复合增长率来看,PBG复合增速10.74%,EBG复合增速21.11%,SMBG复合增速22.65%还是比较合理的。

其中,虽然目前政府投入资金相对紧张,但由于公司参与到越来越多的城市级项目中,帮助越来越多的用户提升公共服务效率和质量,PBG一定程度上受益于用户整体基数较大的特点,上半年增长较为平稳。

随着海康的能力增长,包括区域研发能力增长也在带动业务深化,很多用户需求能够得到深化解决,公安领域虽然雪亮工程在逐步收官,但也出现很多新的需求。

除了传统PBG的细分领域之外,和民生有关的领域,比如行政服务、市政、水利、应急管理等,逐渐呈现一些增长的需求。

PBG和EBG存在类似的逻辑,那就是当海康威视的技术能力越来越深化,用户需求也越来越下沉和细分,新需求也就出来了。

PBG为政府类的行政管理用户创造更多价值,海康威视通过产品、软件、服务等一起来解决客户的问题。

EBG在过去两年之中均保持持续较快的增长,围绕同步企业做数字化转型,帮助企业降本增效。EBG的业务逻辑已经被市场验证,业务基础也在不断增厚,业务推进符合公司预期。

另外,EBG产业特性是碎片化非常明显,很难单一细分领域爆发,因为企业投入是此起彼伏的过程,也会受制于宏观经济的影响,以及企业投入资源的约束,不会什么业务都做。

SMBG去年受疫情影响最为直接,导致去年上半年的基数较低,今年上半年的反弹也较为有利,一方面是中小企业的业务弹性较大,投资信心恢复后,业务也明显好转。

另一方面,上半年虽然受芯片等原材料供货紧张的影响,由于公司的研发、生产等方面具有一定的规模优势,还是较好的保障了持续供货。

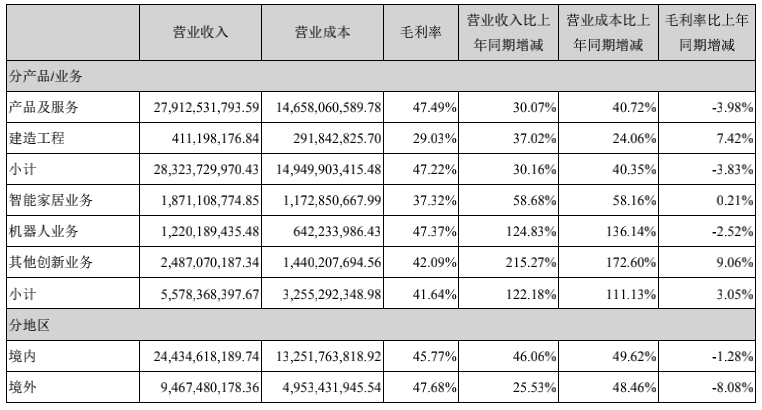

海康威视的创新业务今年上半年实现营业收入55.78亿元,同比增长122.18%。其中萤石智能家居业务实现营业收入18.7亿元,同比增长58.68%,机器人业务实现营业收入12.20亿元,同比增长124.83%,创新业务在总收入中的占比达到16.46%,正在成为海康威视越来越重要的增长来源。

在报告期内,智能家居分拆上市工作稳步有序推进,在今年6月,萤石网络整体变更设立为股份有限公司。

2021 年 7 月 2 日,中国证券监督管理委员会浙江监管局受理萤石网络首次公开发行A股股票并在科创板上市辅导备案的申请。

萤石当前的业务体系是1+4+N,1是萤石云,4是自营的4条产品系列,N是生态产品。也许过两三年这个业务形态还会变化,目前看到比较核心的业务价值就是智能硬件和萤石云结合,可以基于视频、感知的能力,提供更多的增值服务,增值服务的变化还可能有不少新形式。

萤石业务要在智能家居的场景中站稳脚跟,未来新的变化和机会出现时,可以很快抓住机会继续打开新的领域。当下是先把产品做精做好,踏踏实实的做好业务。

在机器人方面,凭借深厚的算法积累、强大的软硬件开发能力,海康机器人聚焦移动机器人和机器视觉业务,持续助力全球智能制造的发展。

机器视觉领域,海康机器人在国内的工业相机市场里走到比较好的位置,市场机会比较好;AGV方面比较复杂,行业里有大量类似公司,会有价格竞争,等混乱竞争走到一定阶段,才能把市场走向看得更清楚。

海康威视在业绩说明的电话会议中表示,从目前来看,萤石、机器人的销售有自己的特殊性,和现在几个BG差异,虽有一定交叉,但未来交叉部分会越来越小,一是创新业务整体的收入规模在扩大,二是创新业务会建立相对比较成熟的营销系统,所以未来会逐渐产生分化。

02

国内外市场变化

海外市场方面,2021年上半年实现营业收入94.67亿元,同比增长25.53%。

上半年海外市场仍然有部分国家和地区遭受疫情冲击,目前海外市场的全面恢复难以预测。

美国制裁对公司的负面影响还在持续,美国联邦通讯委员会FCC对公司产品的认证限制还在立法过程中,最终会限制到何种程度,也有待于进一步观察。

如今,欧洲有些国家的市场在复苏,在后期,美欧两个地区的市场会拉开差距。

海外销售团队努力做好一国一策,因地制宜,争取持续稳健的发展。

03

原材料涨价,毛利率波动小

在毛利率方面,海康威视2021年上半年整体毛利率为46.30%,比上年同期下降3.46%。主要是受到去年热成像产品的销售收入影响。

今年一、二季度的毛利率分别为46.82%和45.94%,二季度略有下降,主要原因是产品成本在快速上涨,调整销售价格是一件非常谨慎的事情,海康威视在这个方面比较克制,希望能妥善处理各方面的平衡,让毛利率不会出现非常明显的大波动。

在费用支出方面,上半年没有明显的增长,2021年上半年期末的应收款、应收账款、应付账账款的周转天数较去年同期略有降低,在产业链供货整体比较紧张的背景下,也更加注重资金的高效周转。

在存货方面,海康威视延续从2019年5月开始的高库存政策,存货周转天数保持稳定。

在经营性现金流方面,上半年净额累计回赠较去年同期有所提升,公司保持稳健的财务政策,今年下半年的经营环境仍然较为复杂,宏观经济存在较大的不确定性,新冠疫情的反复出现是当前的常态,原材料紧张将持续考验各个厂商的供应链组织能力,预期短时间难以缓解,交付问题不可小觑。

在今年上半年,全产业链供需失衡,尤其是半导体产业,中国在过去十几二十年中,资本对这个产业的关注和投入相对较少,而且它的投资回报周期很长。

另外一个是中美科技战对半导体供给的影响,以及各个产业如今对半导体的需求增长非常快,例如一辆车对晶元需求是原来的很多倍。

如今,很多资本或资金都在投入和关注半导体产业,本质上并不是技术问题,而是产能的局限,那么,半导体的产能瓶颈缓解其实更需要的是时间,海康威视判断,下半年半导体产能紧张的趋势可能还会持续。

针对原材料涨价的问题,海康威视提到,自公司成立至今20年,海康几乎都没有涨过价,但今年全线原材料都在涨,包括金属、芯片等等,海康同样面临市场的压力,于是,产品价格也涨了一些。

但涨价幅度依旧会落后于原材料的波动,海康不会趁这个机会把价格涨到超过成本。因此,海康管控毛利率是大的趋势,让其不至于有非常明显的大波动。海康不会赚供给紧张造成的超额收益。

在缺货方面,海康现在不一定所有需求都能满足,会采取以产定销的方式,引导销售原材料充足的产品。

04

未来物联网时代的商业模式变化趋势

报告期内,海康威视继续坚持以技术创新为核心,保持研发投入。2021年上半年,研发投入38.78亿元,占公司营业收入比例为11.44%,研发费用率进一步提高。

在硬件方面,海康威视视频产品继续强化优势地位,非视频产品积极围绕智能化进行升级;

在软件方面,海康威视持续构建大系统软件支撑能力,支持行业应用的快速开发和迭代。海康威视以物联感知、人工智能、大数据为核心的技术体系不断完善,综合竞争力进一步增强。

海康威视的硬件优势是感知能力的优势,从产品、系统、用户、售后的整套体系是完整的,从研发到客户,都是一气呵成的。

对于IoT的趋势,海康威视看得很清楚,这个会给海康未来5-10年的业务空间带来很多机会。

在物信融合方面,海康威视持续促进软硬件解耦、平台和算法解耦的能力,并且用开放的玩法面对行业竞争。

To B业务最大的挑战在于,用户的需求并不是标准化的,而是个性化的。难以像To C业务一样形成标准模式,构建平台经济。海康恪守的准则是以用户的真实需求为核心,愿意去满足客户的个性化需求。

当然不加分别的做碎片化的定制也不对,如果每个项目每个客户都没有共性,那就会导致企业的人均产出低,企业的效率低。海康会在碎片化的市场中找相对通用的方案,在细分市场找相对有规模效应的需求,在两者之间寻找平衡。

物联网市场非常大,大水养大鱼,能容得下更多的企业。同时每个玩家在这个市场里也要根据市场的变化不断去调整,去适应和改变自己的判断和定位,也包括海康自己。

在这个综合要求很高的行业,太单薄的企业做业务是比较累的,只某方面有竞争力还不够,要在产业链把自己做的厚一些。

过去20年里海康在市场里建立了一整套完整的销服体系,配合着产品、系统的研发、生产,有这样一套体系在,把业务从研发端到用户端都打通。随着其他的感知能力起来,海康有更多能力解决客户更加复杂的需求,能够建立一个更庞大的系统。

海康的业务遍布国内和全球的150多个国家,业务触角是比较深的,能够接触到客户的需求,帮他解决真实的问题。并且根据业务属性的不同做差异化,构建三个BG、创新业务这样的业务形式,都为了瞄准怎么来帮助用户增加价值,解决问题。这是海康在碎片化的市场里组织资源的方法,通过资源的组织和管理做出规模效应来。

海康表示,对物联网市场很有信心,但也在不断适应时刻变化的市场。

有业内人士分析,海康威视整体业务转型比较成功,走上增速超过20%的道路。未来有望突破智能安防行业市场的天花板。

05

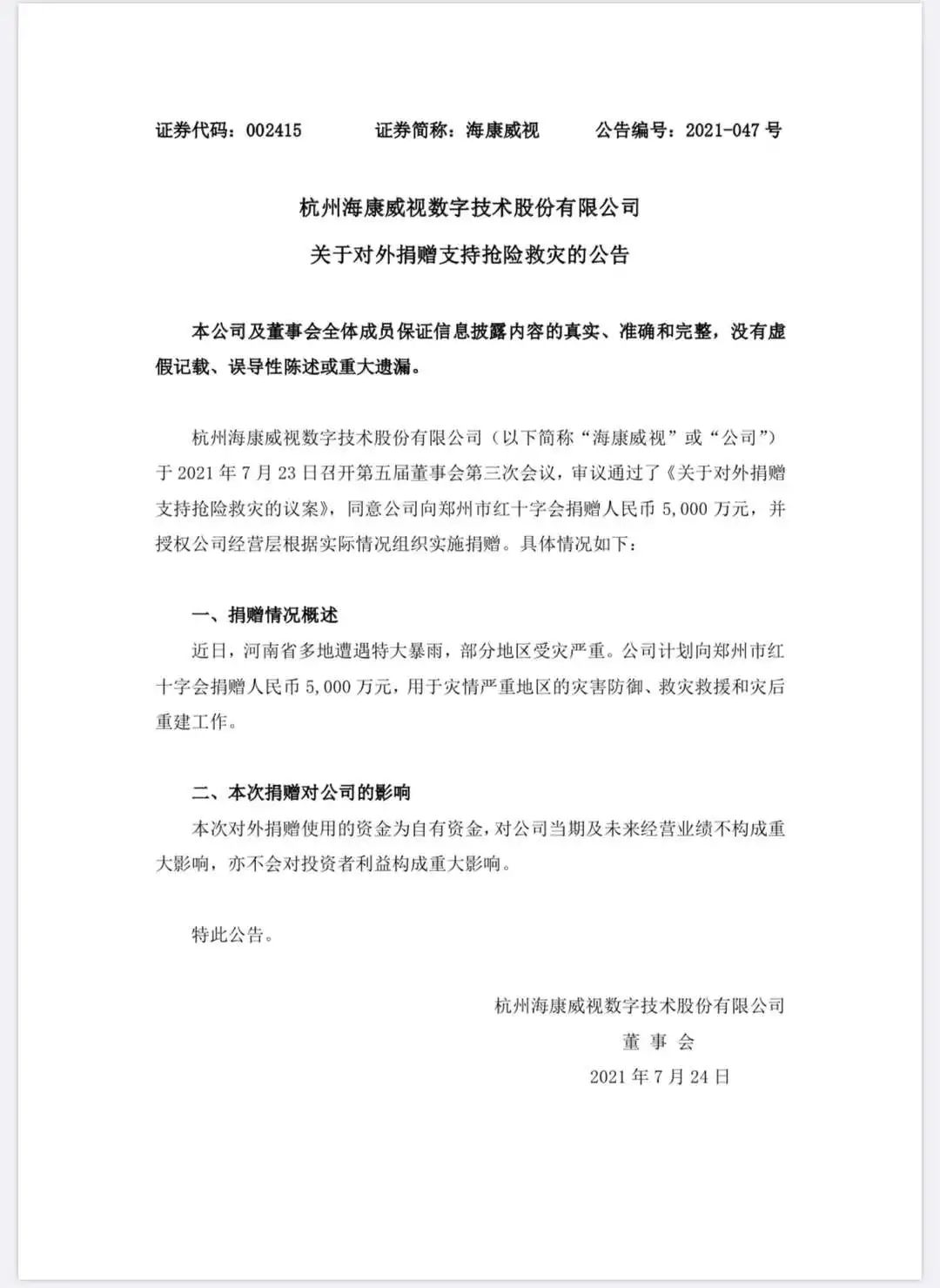

为河南捐款5000万元

在发布上半年业绩报告的同时,海康威视也发布向郑州市红十字会捐赠5000万元的公告。捐赠的款项将用于灾情严重地区的灾害防御、救灾救援和灾后重建工作。

业内人士评价,此举充分体现了海康威视作为行业龙头企业的社会责任和担当。

本文所有图片来自巨潮资讯网、

海康威视2021年半年度业绩报告。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号