2022部分涉足安防上市企业发布半年报业绩预告!

【CPS中安网 cps.com.cn】 2022年转眼已经过半,上半年对安防行业来说是充满变数的时间点,同时也是新机遇把握的时间窗口。在面对百年变局及疫情反复交织叠加的环境里,国内安防企业都在积极寻找新的赛道。

近期,部分涉及安防上市企业已开始陆陆续续披露中报业绩预告,市场也即将进入业绩验证、赛道准确与否的窗口期。

为此,CPS中安网整理了部分涉及安防上市企业已发布的2022上半年业绩预告。

不难看出,在国内疫情零星复发、全球供应链短缺依旧、地缘政治加剧以及数智化转型升级的背景下,安防产业各细分领域企业业绩都面临着巨大挑战,多数企业上半年利润下滑明显、表现不佳,亟需新的增长动能驱动。

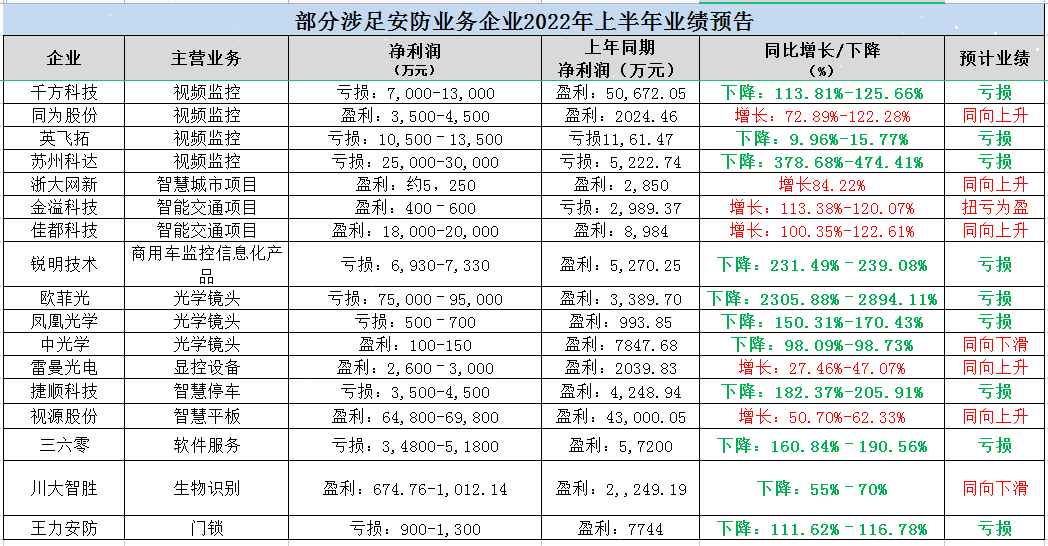

比如,千方科技净利润预计亏损0.7亿至1.3亿,苏州科达净利润预计亏损2.5亿元至3亿元,欧菲光上半年净利润预计亏损7.5亿元至9.5亿元,金溢科技则实现扭亏为盈,预计2022年上半年归属于上市公司股东的净利润400万元~600万元,佳都科技预计净利润为1.8亿元至 2亿元,同比增加 100.35% 到 122.61%等。(如下图所示)

至于,上半年影响部分涉及安防上市企业盈亏的主要原因是什么?且看下面具体介绍!

01、英飞拓:业绩预亏超1亿

7月5日,英飞拓(002528.SZ)发布2022年半年度业绩预告,报告期内,公司预计实现归属于上市公司股东净亏损1.05亿元~1.35亿元,上年同期亏损1.166亿元。

对于业绩预亏的原因,英飞拓表示,一方面公司2021年战略出售加拿大英飞拓(含March),自2021年12月起不再纳入公司合并报表范围,影响同比业绩;

另一方面,报告期内,因新冠疫情反复、宏观经济和行业监管政策变化等原因,教育、游戏、地产等行业的数字营销业务同比受到较大影响,解决方案业务出现项目延期的情况。

据公开的资料显示,英飞拓是一家研发、生产和销售电子安防产品的高科技企业,公司主营业务为人物互联为核心的智慧城市整体解决方案提供、建设和运营服务商,公司核心产品矩阵切换器、快球和光端机。

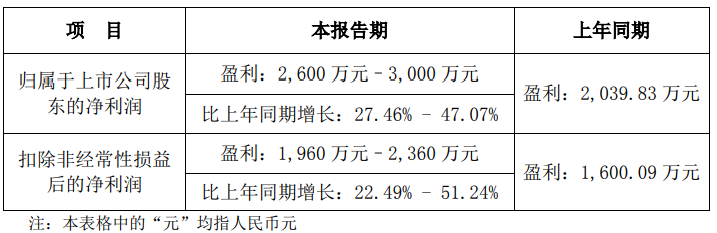

02、雷曼光电:净利预增超20%

7月12日晚间,雷曼光电发布了2022年上半年业绩预告。公司上半年归母净利2600-3000万元,同比增长27.46%-47.07%;扣非净利1960-2360万元,同比22.49%-51.24%。

对于业绩的稳步增长,雷曼光电表示,上半年国际市场需求较为旺盛,公司抓住机遇扩大现有海外营销网络,实现海外业务收入约4.5亿元,同比增速超过40%;

而国内业务收入受疫情因素影响出现了一定程度下降。总体而言,公司营业总收入在报告期实现了稳步增长。

同时,公司外销产品主要以美元进行结算,受美元兑人民币汇率升值因素影响,本期汇兑收益增加。

公司扩充销售团队,加强市场渠道建设和业务拓展,引入了体验式营销,并持续加大研发投入,导致销售、管理及研发费用上升,对归属于上市公司股东的净利润产生了一定影响。

公司在预告中表示,未来将继续聚焦Micro LED 高科技主业,专注于下一代小微间距显示技术的研究开发,以Micro LED专用显示业务为基本盘,加速开拓智慧会议等商用显示市场,并以精致且差异化的产品矩阵助力升级用户体验,推动雷曼超高清巨幕业务走入C端消费市场,公司产品结构的不断丰富有望进一步夯实公司业务发展基础。

值得一提的是,7月8日,雷曼光电宣布正式发布8K超高清巨幕,自2021年9月发布首款4K138吋巨幕产品至今,其巨幕系列已形成110吋、138吋、163吋矩阵式产品结构,适配4K/8K高分辨率显示要求,填补家用显示超大尺寸的市场空缺,打破了传统家庭显示分辨率的上限,也实现了从B端到C端的跨越。

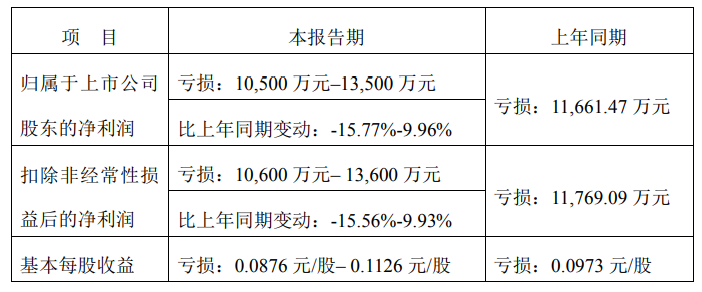

03、锐明技术:净利亏损翻倍

7月13日,锐明技术披露 2022 年半年度业绩预告,预计 2022 年 1-6 月实现归属于上市公司股东的净利润为亏损 6930 万元 -7330 万元,上年同期为盈利 5270.25 万元。

报告期内净利润与去年同期相比下滑,锐明技术表示主要原因系国内多地疫情持续频发,政府加大防控力度,部分项目延迟,而海外同样受疫情影响,市场需求有所减缓,国内及海外收入增长均低于预期。

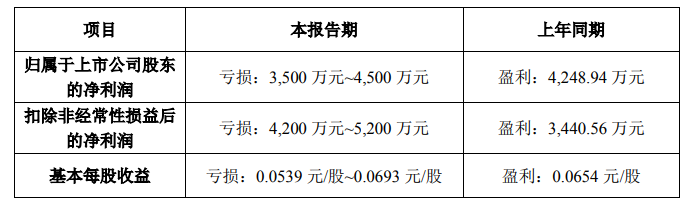

04、捷顺科技:净利预亏翻倍

7月13日,捷顺科技发布业绩预告,预计2022年1-6月亏损3500万元至4500万元,同比上年减182.37%至205.91%。

对于业绩的变动,捷顺科技表示受到3方面因素的影响。

01受国内各地疫情爆发影响,比如上海等部分分支机构甚至无法正常开展经营,下游客户更多预算和资源投向常态化疫情防控,部分需求延后以及项目暂缓了实施交付。

02因受房地产调控收紧政策的影响,新建项目需求减少,以及部分房地产开发客户信用风险增加,基于风险识别及防范,公司主动采取谨慎保守策略,主动收缩了大客户的风险订单,导致传统业务订单下滑。

虽然包括云托管、智慧停车运营等在内的新业务呈较快的发展态势,但未能弥补整体营收的缺口。

03年初开始,公司捷顺科技中心项目转固,新增了折旧、运营费用,公司已采取积极措施对外招租,由于未达满租状态,目前租金的收入不足以弥补折旧、运营费用。

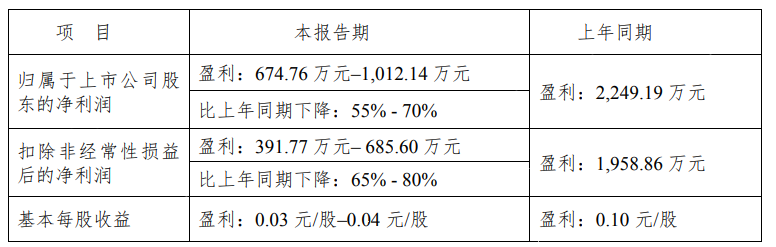

05、川大智胜:净利下滑超50%

7月13日,川大智胜披露2022年半年度业绩预告,预计2022年1-6月实现归属于上市公司股东的净利润为674.76万元-1012.14万元,同比下降55%-70%;扣除非经常性损益后的净利润为391.77万元-685.60万元,同比下降65%-80%。

报告期内公司经营业绩较上年同期下降,川大智能表示主要系:受常态化的疫情管控措施影响,一些大型项目招标推迟、公司已有合同项目实施及验收延期,导致订单获取、产品交付未达预期,收入下降。

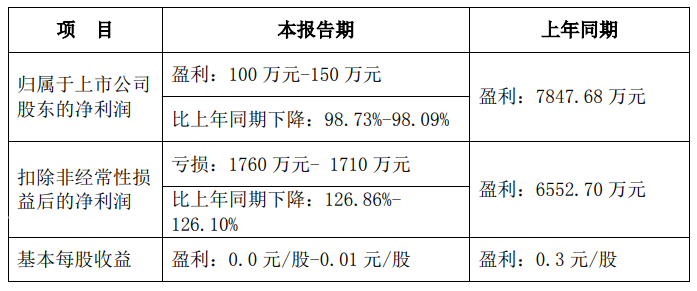

06、中光学:净利下滑超90%

中光学于7月13日披露中报业绩预告,预计2022年半年度归母净利润100万元-150万元,同比下降98.09%-98.73%。

对于业绩的变动,中光学表示:本期产品结构变化,高附加值产品占比同比下降,产品毛利减少;部分工程类项目实施不及预期,未形成收入;受芯片短缺影响,投影业务同比下降。

据了解,公司光学元组件产品包括棱镜、透镜、光学薄膜、镜头、光学引擎等产品,可运用于汽车领域、数码产品领域、智能手机领域、安防监控领域等。

在光学元组件业务领域,公司以光学薄膜技术为核心,成为全球市场份额第一投影光学供应商,AR光波导器件及光学微棱镜模组主力供应商,持续向数码、车载、安防、功能薄膜等领域拓展。

其中合色棱镜、TIR棱镜全球市场占有率达到65%,稳居世界第一,成为行业隐形冠军。

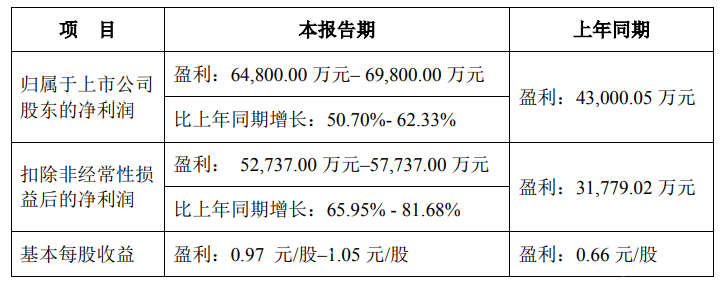

07、视源股份:净利预增近7亿

7月11日晚,视源股份发布2022年半年度业绩预告,预计2022年上半年业绩同向上升。报告期内,归属于上市公司股东的净利润为6.48亿元– 6.98亿元,比上年同期增长 50.70%-62.33%。

扣非归母净利润为 5.27亿元–5.77亿元,比上年同期增长65.95% - 81.68%。

对净利润较上年同期增长较快的原因,视源股份表示一方面由于全球液晶显示面板价格回落,另一方面,公司通过技术创新,持续推出新产品,带动公司毛利率增长所致。

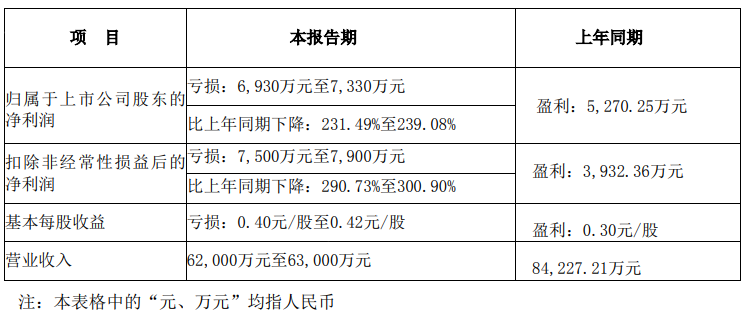

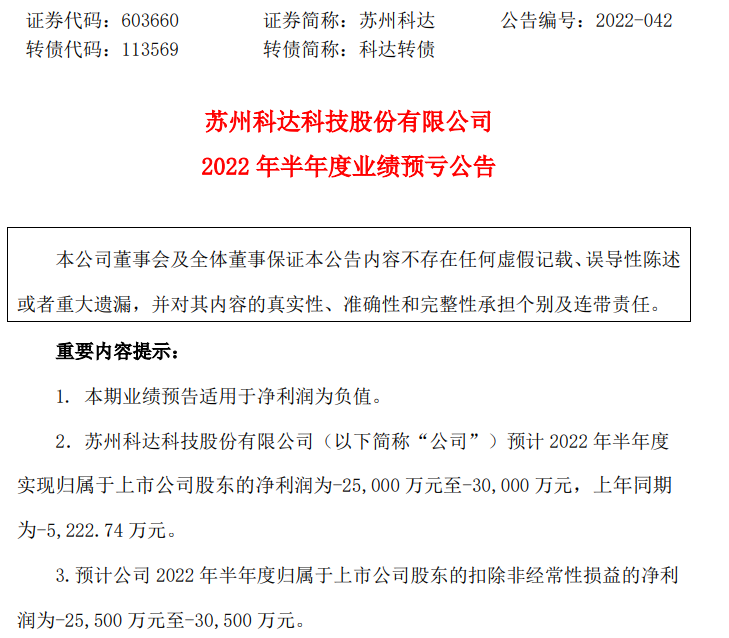

08、苏州科达:净利预亏3亿

7月14日晚,苏州科达披露2022年半年业绩预告:预计2022年1-6月亏损2.5亿元至3亿元,同比上年减378.68%至474.41%。

对于公司业绩出现较大亏损,苏州科达给出的解释为,由于公司总部及主要研发机构位于苏州和上海两地,2022 年上半年受疫情封控政策影响,部分项目延缓、物流不畅、员工出行不便,导致公司业务开拓、项目 交付均受到限制,公司收入及产能出现明显下降,利润出现较大亏损。

09、浙大网新:盈利预增84%

7月12日晚,浙大网新发布2022年半年度业绩预告,预计2022年1-6月盈利约5250万元,同比上年增84.22%左右。

据公告显示,业绩预告期间为2022年1月1日至2022年6月30日,预计2022年半年度实现归属于母公司所有者的扣除非经常性损益的净利润3,650万元左右,与上年同期(法定披露数据)相比,将增加1,471万元左右,同比增加67.52%左右。

针对业绩变动,浙大网新表示受两方面影响,一是在主营业务方面,2022年上半年,公司通过优化业务布局、降本增效等措施,努力应对疫情及宏观环境的不利影响,推进主营业务稳健发展。

报告期内营业收入预计较上年同期增加22,000万元左右,业务毛利预计较上年同期增加4,000万元左右。

二是在报告期内非经营性损益方面,本期非经常性损益预计较上年同期增加900万元左右,主要系本期非流动性资产处置损益增加等因素所致。

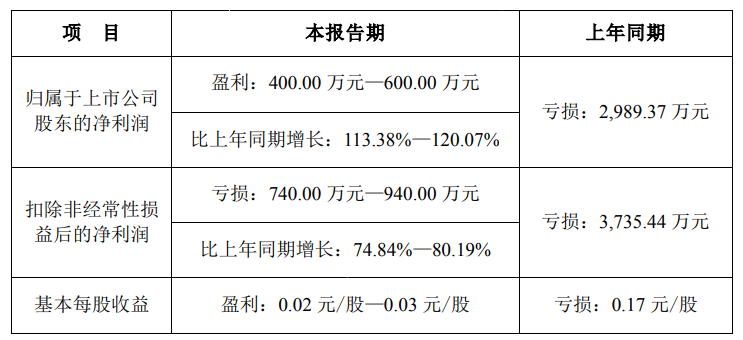

10、金溢科技:盈利预增120%

金溢科技于7月14日晚发布2022年半年度业绩预告,预计2022年上半年归属于上市公司股东的净利润400万元~600万元,扭亏为盈。

而上年同期取得亏损2,989.37万元。扣除非经常性损益后的净亏损740.00万元—940.00万元,而上年同期取得亏损:3,735.44万元。

金溢科技表示在报告期内,公司业务围绕智慧的路和聪明的车,聚焦三大业务领域,各业务 板块业绩增长明显。

具体情况如下:

(1)智慧高速业务板块受路端及车端需求增加的影响,同时布局的新型收费 系统进入市场发展期,相关业务收入增长明显。

(2)智慧城市业务板块,静态交通业务收入增长明显,动态交通业务基于城市路口全息感知数字孪生系统带来新的收入增长。以“研发创新+客户需求”为导向,积极捕捉客户需求,开拓新项目,打开增收创利新局面,实现相关业务营业收入跨越式增长。

(3)智能网联业务板块,自动驾驶车路协同V2X 业务随着车端及路端需求增长,以及前装产品业务渗透率提升,带来相关业务收入增长。

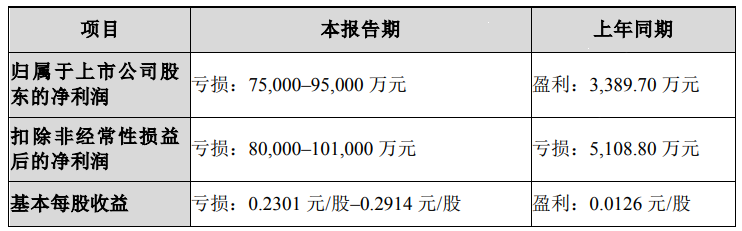

11、欧菲光:预亏超7亿

7月14日晚,欧菲光2022年半年度业绩预告,预计上半年净利润亏损7.5亿元至9.5亿元,预计扣非净利润亏损8亿元至10.1亿元。

就业绩变动,欧菲光表示主要受三方面因素的影响,具体如下:

(1)受到境外特定客户 2021 年第一季度终止采购关系的影响,2022 年上半年公司与特定客户相关的产品出货量同比大幅下降。

(2)因国际贸易环境变化、全球疫情反复、短期内下游终端市场消费需求放缓和 H 客户智能手机业务受到芯片断供等限制,公司部分产品出货量同比有所 下降。

(3)公司整体营业收入同比大幅下降,固定成本摊销导致产品单位成本上升;因美元兑人民币汇率波动,造成公司汇兑损失增加,对报告期内的利润产生了一定的影响。

据公开的资料显示,欧菲光的主营业务为智能手机、智能汽车及新领域业务,产品包括光学影像模组、光学镜头、微电子及智能汽车相关产品等,广泛应用于以智能手机、智能家居及智能 VR/AR 设备等为代表的消费电子和智能汽车领域。

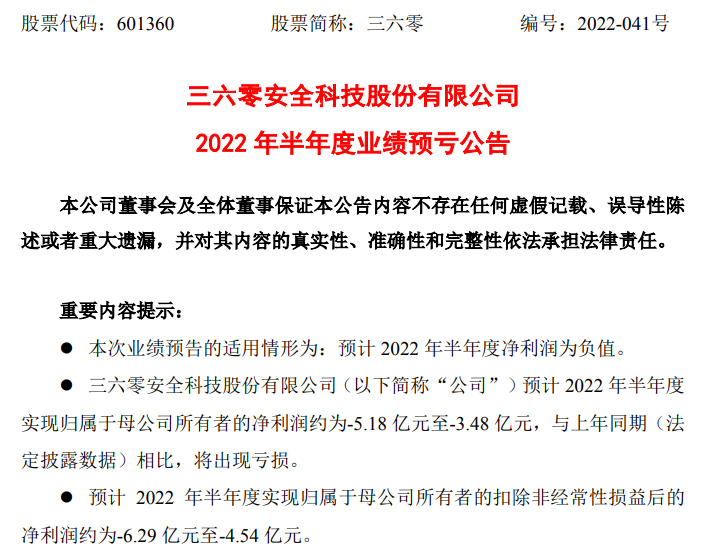

12、三六零:预亏超160%

7月14日晚,三六零发布业绩预告,预计2022年1-6月亏损3.48亿元至5.18亿元,同比上年减160.84%至190.56%。

本报告期内业绩预亏的主要原因,三六零表示主要有两方面,如下:

01 在主营业务上,公司主营业务也包含三个:互联网商业化及增值服务业务、智能硬件业务、安全及其他业务。其中前两项业务均出现营收下滑,仅有安全及其他业务有小幅增长。

在报告期内,公司营业总收入约为 47 亿元-50 亿元,较上年同期同比下降约 6.19 亿元-9.19 亿元。

同时,三六零表示,2022年以来国内多个地区互联网广告投放主体生产经营受到新冠疫情的影响,广告投放预算不及预期,互联网广告主要投放主体所处行业的增速放缓、互联网广告市场终端多元化竞争加剧。

因此他们的互联网商业化及增值服务业务贡献营收约27.40亿元-29.40亿元,同比下降了约7.11亿元-9.11亿元。

02 在投资方面,报告期内,公司确认投资收益约为-4.50 亿元至-3.50 亿元,较上年同期同比下降约 4.85 亿元-5.85 亿元,主要原因系对联营企业和合营企业的投资收益下降, 导致本报告期归属于上市公司股东的净利润同比大幅下降。

总的来看,互联网广告投放的减少以及投资导致的亏损,是三六零安全公司此次半年业绩出现亏损的主要原因。

13、千方科技:净利预亏超0.7亿

7月14日晚,千方科技发布2022年半年度业绩预告,预计上半年归属于上市公司股东净亏损0.7亿元至1.3亿元,同比由盈转亏,预计扣除非经常性损益后的净利润2000万元至5000万元。

对于业绩亏损的原因,千方科技并没有做过多阐述,只是表示,在报告期内,受市场波动影响公司持有鸿泉物联的公允价值下降对净利润的影响约 2.2 亿元,该项目属于非经常性损益;

同时受疫情影响, 公司产品和解决方案销售有所下降,上述因素致使 2022 年半年度归属母公司净利 润预计亏损。

据了解,2021年1至12月份,千方科技的营业收入构成为:智慧安防占比55.02%,智慧交通占比44.95%。

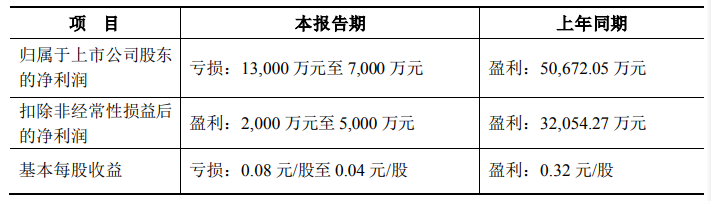

14、佳都科技:净利预计翻倍

7月14日晚,佳都科技发布2022年半年度业绩预告,预计上半年度净利润为1.8亿元至2亿元,同比增加100.35%-122.61%。

关于业绩变动的原因,佳都科技表示,在报告期内,公司持续完善人工智能产业共同体建设,公司战略投资的人工智能企业股权价值上升,导致非经常性损益增加。

同时,公司积极开拓产业数字化市场,新签成都、武汉、长沙、粤港澳湾区等地轨道交通数字化项目,在手订单进一步夯实。

此外,公司“防疫卫士”智能终端在多地规模销售,“华佳Mos地铁智慧大脑”落地长沙,自研产品推广取得积极进展。

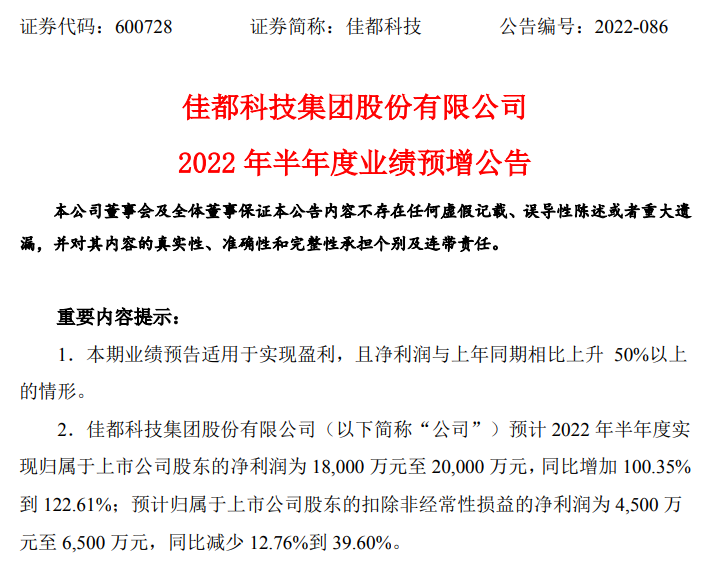

15、凤凰光学:净利由盈转亏

凤凰光学于7月14日晚发布2022年半年度业绩预告,预计2022年半年度实现归属于母公司所有者的净利润-500万元到-700万元,上年同期净利润为993.85万元,与上年同期相比将由盈转亏。

对于本期业绩变动的主要原因,凤凰光学表示在2022年上半年度,公司积极拓展国际国内市场,销售收入稳步增长,但受国际局势动荡、新冠疫情常态化等因素影响,原材料涨价,人力成本上升,客户产品结构调整,导致主要业务板块毛利率下降,净利润同比出现下滑。

同时,公司进一步加大对研发项目的投入,研发费用较上年同期增加。订单增长,应收账款增加,计提的信用减值损失较上年同期增加。

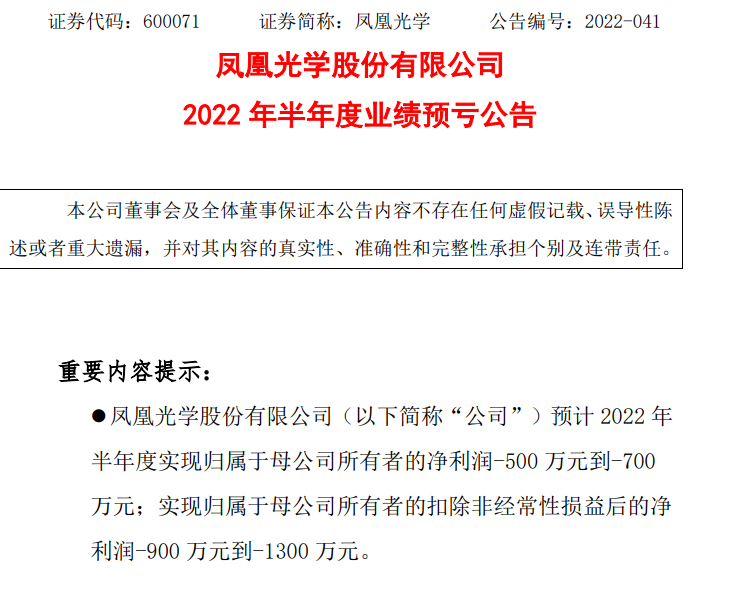

16、王力安防:净利预亏超千万

7月14日晚间,王力安防发布业绩预告,预计2022年半年度实现归属于母公司所有者的净利润-900万元到-1300万元,与上年同期相比,将出现亏损。

关于业绩变动主要原因,王力安防表示主要是因为,当前虽然钢材价格逐渐呈现下调趋势,但因其对产品成本影响的滞后性及长恬、四川新厂房与智能设备投入使用折旧分摊费用增加,导致公司上半年主营业务成本还是处于较高的位置。

另外,在疫情持续压力下,对产品的下单、发货、运输和安装服务均产生一定程度的影响;公司为增强品牌核心竞争力加大了广告宣传及产品研发力度。

据了解,2021年1至12月份,王力安防的营业收入构成为:门锁制造业占比96.41%。

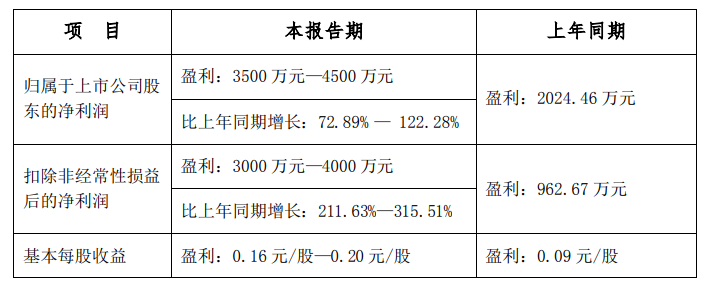

17、同为股份:净利预增超70%

同为股份于7月14日晚发布2022年上半年业绩预增公告,预计实现净利润为3500万元~4500万元,净利润同比增长72.89%~122.28%。

针对业绩预增,同为股份在业绩预告上并没有做过多的阐述,只是简单表示受今年上半年人民币兑美金的汇率向上波动,导致公司上半年的汇兑收益及毛利率高于去年同期。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号