等了8个多月,“AI国家队”科创板IPO注册,终于获批!

【CPS中安网 cps.com.cn】 4月6日晚间,证监会披露,同意云从科技集团股份有限公司(以下简称“云从科技”)首次公开发行股票并在科创板上市的注册申请。

云从科技科创板IPO申请于2020年12月获上交所受理,之后经历了两轮问询,至2021年7月过会。

自云从科技在2021年7月20日科创板上市首发获通过之后,历时8个多月,终于等来了进一步的消息。而从提交上市申请到注册获批,历经15个月。

在业内,云从科技、旷视科技、依图科技和商汤科技并称为AI(人工智能)四小龙。

目前四家公司IPO进程各不相同,其中商汤科技于去年底登陆港交所,旷视科技科创板IPO于去年9月过会,之后提交注册,目前审核状态为中止(财报更新)。而依图科技的科创板IPO之路则于去年6月30日终止。

云从科技是继商汤科技、格灵深瞳上市之后的第三家AI企业。目前仍在排队的是旷视科技和云天励飞,它们分别在2021年9月9日、2021年8月6日过会。

有证券机构分析人士指出,旷视科技和云天励飞的IPO注册申请还在排队审核中,估计在未来几个月会陆续出结果。

在过去的2021年,被誉为是AI企业上市的元年,不少人推测,AI企业目前盈利模式存疑,不少企业连续多年出现巨亏的情况,如果这些AI企业上市无望,将会影响后续的“生存”问题,或将难以存活。

如果上市成功,筹集一定的资金,或许会让AI企业有喘息的时间,资金链不会中断。但上市后,是否能有腾飞的机会呢?这,真不好说。

以目前已经上市的商汤科技和格灵深瞳的年报数据来看,不容过于乐观。

商汤科技近日公布了自上市以来的首份财报:2021年,商汤科技实现收入47亿元,同比2020年的34.46亿元,增长36.4%;

财报显示,商汤科技2021年亏损额为171.4亿元,主要是由于优先股的公允价值亏损和研发投入。

其中,2021年优先股及其他金融负债的公允价值亏损为135亿元;而研发开支为36.14亿元,同比增长47.3%。

2021年,商汤科技经调整后,亏损净额为14.14亿元,去年同期为8.78亿元,亏损扩大61.5%。

目前,商汤的主营业务主要涵盖 4 个板块,分别为智慧商业、智慧城市、智慧生活、智能汽车。前两大板块为主要营收来源。

据格灵深瞳的招股书显示,2021年,格灵深瞳实现营业收入2.94亿元,同比增长 20.95%;归母净利润为亏损6,841.77万元,同比增长12.14%。

格灵深瞳表示,公司的主营业务收入主要来自于城市管理、智慧金融、商业零售三大领域。2021年营收增长主要系金融领域的主要终端客户农业银行的收入快速增长所致。净利润的变动则主要是2021年摊销的股份支付费用减少所致。

商汤科技的亏损面在扩大,格灵深瞳则在缩小亏损面,其它AI企业如旷视科技、依图科技、云从科技、云天励飞等,其实都尚未盈利。

云天励飞的上会稿显示,在2018年、2019年、2020年营收分别为1.33亿元、2.3亿元、4.26亿元。云天励飞在2018年、2019年、2020年净亏损分别为1.99亿元、5.1亿元、9.42亿元。

旷视科技2020年的招股书显示,2017、2018、2019年营收分别为3.04亿元、8.54亿元、12.60亿元。2017年、2018年、2019年以及2020年前三季度,旷视科技净亏损分别为7.75亿元、28.00亿元、66.43亿元及28.46亿元,四年合计净亏损131亿元。

据招股书显示,扣除优先股公允价值变动造成的非经常性损益之后,旷视科技累计扣非归母净亏损为30.95亿元。

云从科技的招股书提示,2018年至2020年,云从科技主营业务收入分别为4.83亿元、7.8亿元、和7.51亿元,归母净利润分别为-1.81亿元和-17.08亿元和-6.9亿元,尚未实现盈利。

在多年的发展中,All in AI似乎让人们看到了AI的强大,但实际上,人工智能的技术及产品的落地应用需要与具体的行业相结合,通过对产业经济效益、社会效益的提升从而逐步带动对产业的渗透,才具备价值,不然只能是技术的“空中楼阁”。

从目前来看,人工智能已经在某些领域如安防等证实了其应用价值并进行了渗透率的快速提升,但整体而言,人工智能尚处于发展初期,在各行业中何时能实现规模化落地以及渗透率提升的整体速度受制于多种因素,每个行业因其实际情况不尽相同,影响到人工智能落地的时间和效率。

在当前市场规模、解决方案落地效果和政策导向等诸多因素的影响下,安防、零售、金融、交通等场景已产生较高的商业化渗透和对传统产业提升度。

而其余产业中,出于成本效益比、数据获取难度较大、安全性等原因,人工智能应用仍较为边缘化,短期内渗透释放难度较大,产品落地及商业化的进度与效率存在不确定性。

此外,随着人工智能产业链多方势力加入,行业竞争将进一步加剧。面对狭窄的落地场景,越来越激烈的市场竞争,视觉AI行业正日趋内卷化。

上市后,AI企业的盈利之路在何处,还需市场检验。

云从科技科创板IPO注册相关背景:

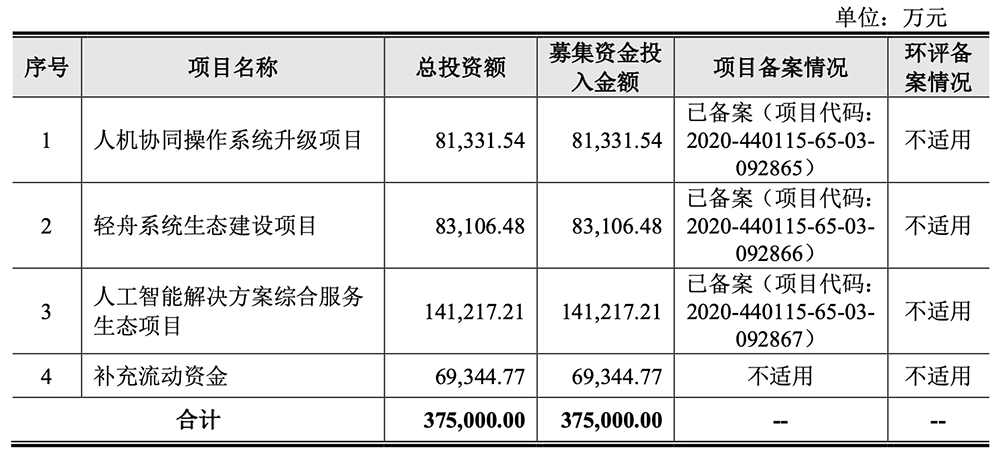

云从科技本次拟募资37.5亿元,用于人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目及补充流动资金。

云从科技成立于2015年,是“AI四小龙”中成立时间最晚的一家,但成立时间短、却走得快速且稳健。

创始人周曦是美国伊利诺伊大学博士,其核心创业团队均来自中科大及中科院,孵化自中科院重庆研究院,走的路子更保守一些。

云从科技的资方背景也多为产业基金,受到了中国国新、广州产业投资基金、广东粤科金融集团等国家战略基金的支持,渤海产业投资基金、佳都科技也是云从科技股东。

因此,云从科技被外界称为人工智能独角兽企业中的“国家队”。

云从科技的两大主营业务,包括人机协同操作系统和人工智能解决方案,这两大主营业务构成了云从科技的主要收入来源。

具体而言,云从科技的人机协同操作系统,一方面,包括根据不同应用场景客户需求提供的多种人机协同应用产品和整体操作系统,服务于客户单点业务效能提升和整体业务升级;

另一方面也包括通用服务平台“轻舟平台”,能开放引入生态伙伴共同开发AI应用及配套SaaS服务。

基于其主营业务,目前云从科技有四条深耕的业务线:智慧金融、智慧治理、智慧出行、智慧商业。

智慧金融:云从为包括中国工商银行、中国建设银行、中国农业银行、中国银行、邮储银行和交通银行等超过400家金融机构提供产品和技术服务,推动全国超过十余万个银行网点进行人工智能升级;

智慧出行:云从的产品和解决方案覆盖了北京首都国际机场、大兴国际机场、上海浦东机场、上海虹桥机场、广州白云机场、重庆江北机场、成都双流机场、深圳宝安机场等包括中国十大机场中的九座重要机场在内的上百座民用枢纽机场,日均服务旅客达百万人次;

智慧治理:云从科技产品及技术已服务于全国30个省级行政区政法、学校、景区等多类型应用场景;

智慧商业:云从已辐射汽车展厅、购物中心、品牌门店等众多应用场景。

云从科技2017年、2018年、2019年和2020年上半年,研发费用分别为0.59亿元、1.48亿元、4.54亿元和2.47亿元元,占各期营业收入的比例分别为92.06%、30.61%、56.25%和112.00%,研发投入占比高。

云从科技毛利率分别为36.79%、21.70%、40.89%和53.45%,以相对稳定的趋势上升。毛利率较高,说明企业在核心产品的高附加值上占有较高的议价权。

云从科技把战略重点放在了人机协同业务上。在技术水平方面,云从科技拥有自主可控且不断创新的人工智能核心技术,实现了从智能感知到认知、决策的核心技术闭环。

公司自主研发的跨镜追踪、3D结构光人脸识别、双层异构深度神经网络和对抗性神经网络技术等人工智能技术均处于业界领先水平。

在业务布局方面,通过多年技术积累和业务深耕,云从科技在智慧金融、智慧治理、智慧出行、智慧商业四大领域已逐步实现成熟落地应用。

从行业情况看,云从科技表示,公司所处人工智能行业一方面面临着商汤科技、旷视科技、依图科技等人工智能企业的竞争,其中既包括核心算法技术实力的比拼,也包括人工智能应用和行业解决方案的较量;

另一方面也面临着海康威视等视觉设备厂商推进对产品进行人工智能赋能转型的挑战,该类厂商在硬件研发和供应链方面有着深厚积累,使得新兴人工智能企业需不断寻求差异化优势,整体市场竞争较为激烈。

上市后,AI企业面临的资金不足、技术落地的挑战,是否就能迎刃而解呢?这一切都还未知,只能等市场检验。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号