从产品到服务,人工智能成安防产业新趋势!

【CPS中安网 cps.com.cn】 随着现代社会安全需求,诞生了一个新的行业——安防行业,即利用视频监控、出入口控制、实体防护、等技术手段以及通过新一代的信息技术,防范应对各种风险和潜在的挑战,搭建立体化的社会治安防控体系的安全保障性行业。

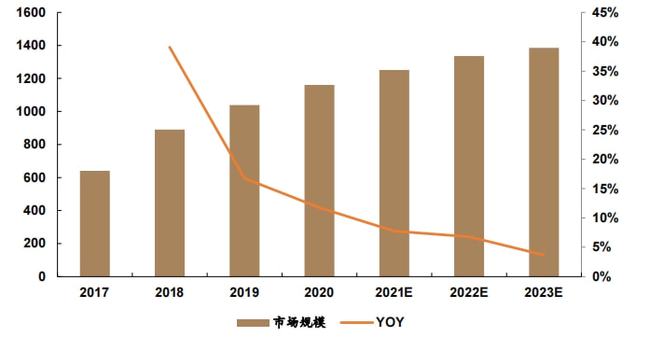

2020 年全球监控市场规模为 11.61 亿美元,到 2023 年预计将达 13.85 亿美元,从出货量看,2019 年全球安防镜头出货量 3.13 亿颗,到 2023 年预计将达 4.31 亿颗。与19年相比,安防运维服务和工程市场的份额继续攀升,产品市场增速逐渐放缓,安防产品开始由软硬件产品向AI智能、运维等方面转型,即销售向服务转型升级。其中运维服务的市场份额已接近10%。

.jpg")

随着底层技术的发展,新一代信息技术的出现,在新兴技术迭代更新的推动下,智慧化成为了安防行业发展的主流形式,安防行业内涵外延不断扩大,从数字化时代逐步向网联化和智能化时代过渡。在之前一篇文章中,我们三个方面剖析了安防镜头市场存量 消费安防崛起已不可避免!而智能化和AI化则是未来消费安防的主流趋势。

近年来,国内产业推动人工智能与实体经济深度融合,安防行业作为AI技术落地应用较早的产业,传统安防产业在产品和应用上实现了更深层次的进化,人工智能技术可以解决安防业务场景中复杂的计算问题以及多因素的、动态的、可扩展的推理问题,在算法与算力的支撑下帮助用户完成感知、认知与决策 支持。

国内安防产业分析

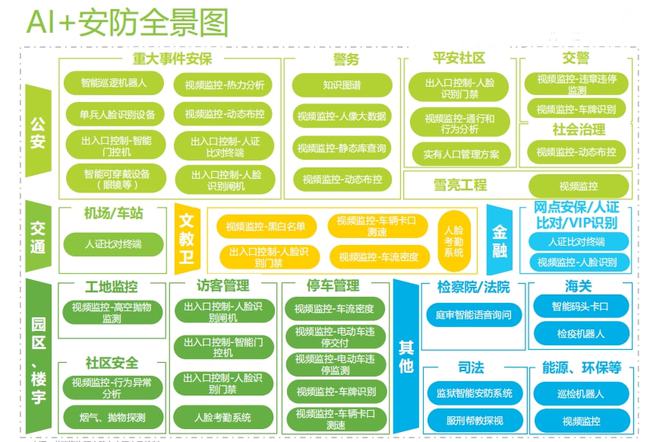

我国安防行业不断加大科技创新投入和研发力量,形成了从上游芯片、关键零组件研发制造,到中游AI安防软硬件 产品设计制造,再到下游系统集成、运维服务的产业链条。

我国上游厂商的角色相对固定,但中游和下游厂商在产业链中的界线相对比较模糊,安防厂商、AI公司、云服务厂商都可通过集成商渠道或直客模式向客户提供标准化或定制化的产品与服务,部分集成商也可直接向客户提供AI安防相关的部分硬件产品和软件技术乃至后期运维服务,各角色相互之间的合作与竞争关系较为复杂,产业链开放程度较高。

从今年开始安防产业开始进行结构性调整,预计未来有4-5年的调整期,届时市场增速将开始放缓, 预计2025年产业规模超900亿元,AI开始向公共交通等场景的下沉市场以及泛安防等细分领域渗透,发展模式从之前的粗放上量转变为精细化升级改造。

【图源:网络,侵删】

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号