关键一年!架空还是救急?这家知名老牌安防企业终易主?

【CPS中安网 cps.com.cn】 日前,北京汉邦高科数字技术股份有限公司(以下简称“汉邦高科”)结合项目进展和实际情况,对《北京汉邦高科数字技术股份有限公司向特定对象发行股票募集说明书(注册稿)》等申请文件的内容进行了更新。

此次更新意味着汉邦高科将继续征求中国证监会同意注册的决定。

2021年6月,汉邦高科发布公告称拟向沐朝控股进行定增募资,2022年11月,深圳证券交易所上市审核中心审核通过该申请,显而易见,2023年将可能成为汉邦高科发展史上的关键性一年。

更新后的股票募集说明书显示,本次发行股票募集资金总额不低于43247.54万元(含本数)且不超过51748.42万元(含本数),拟全部用于补充流动资金和偿还银行贷款。

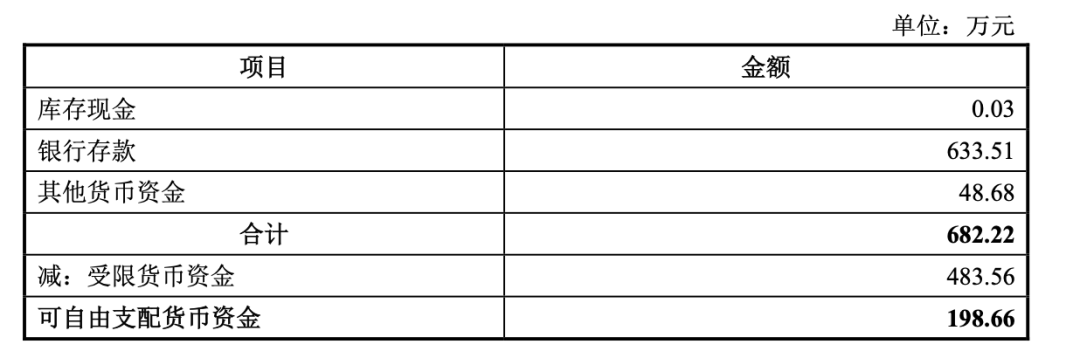

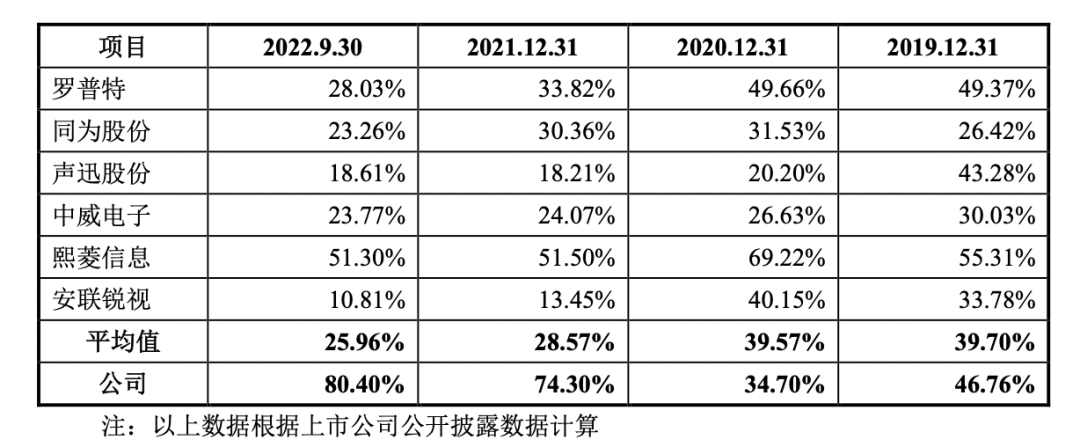

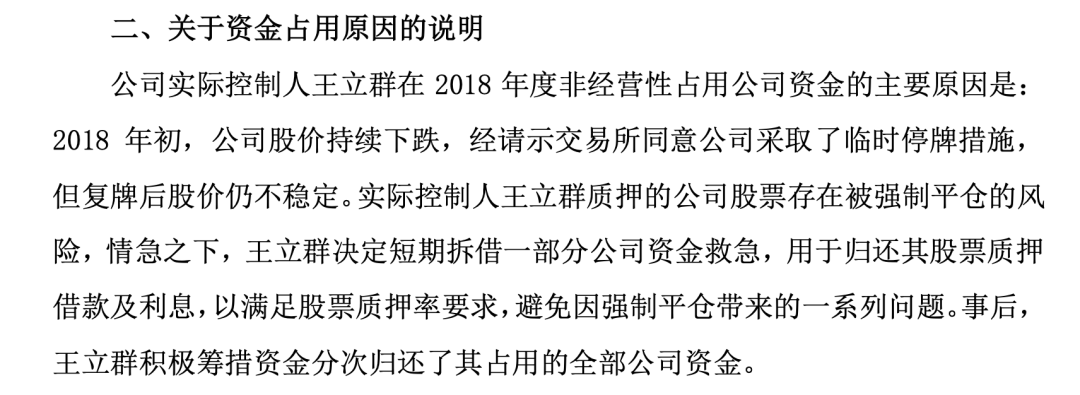

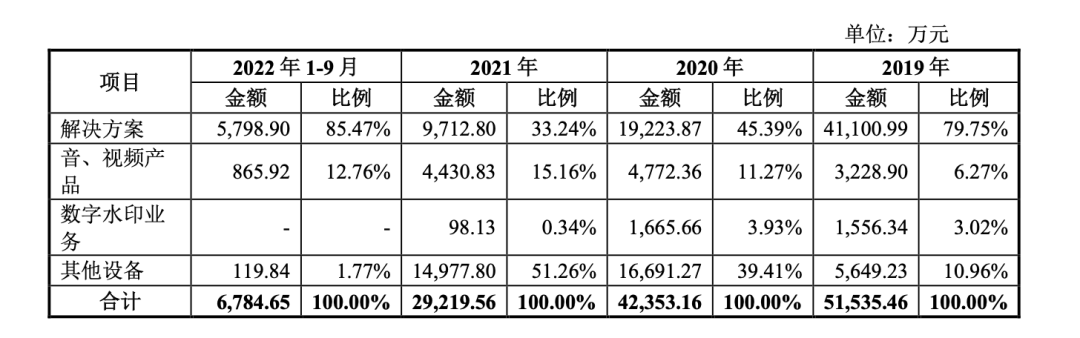

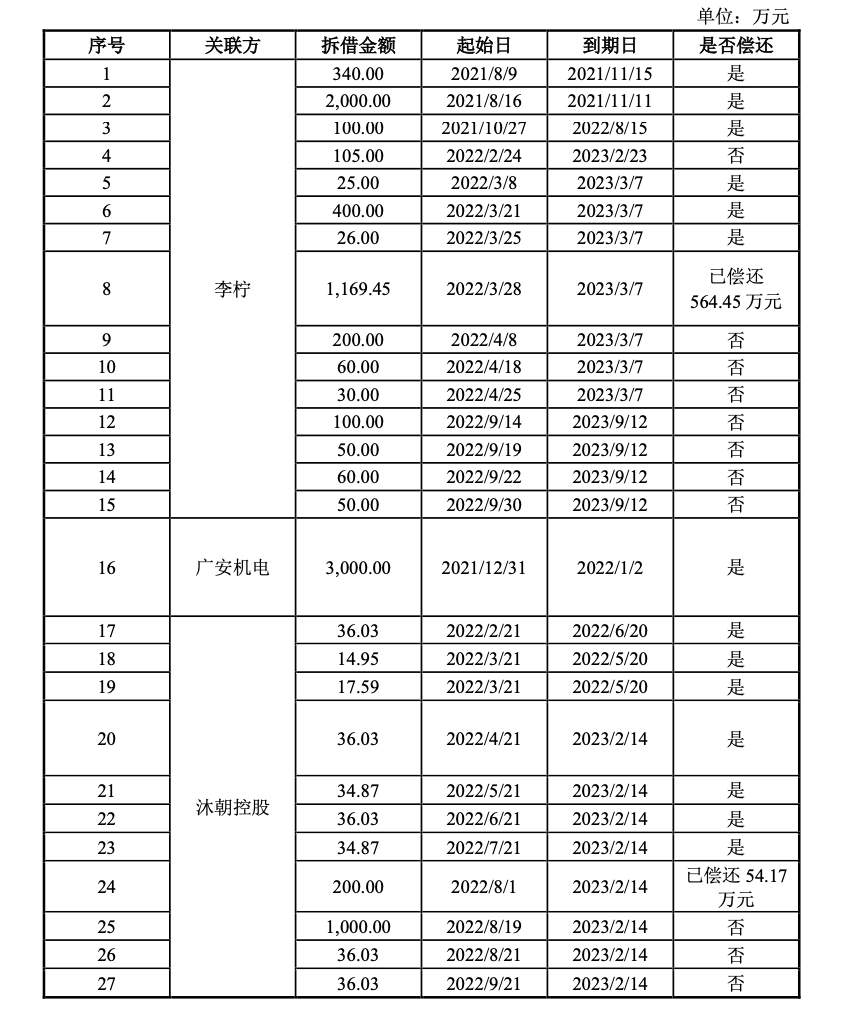

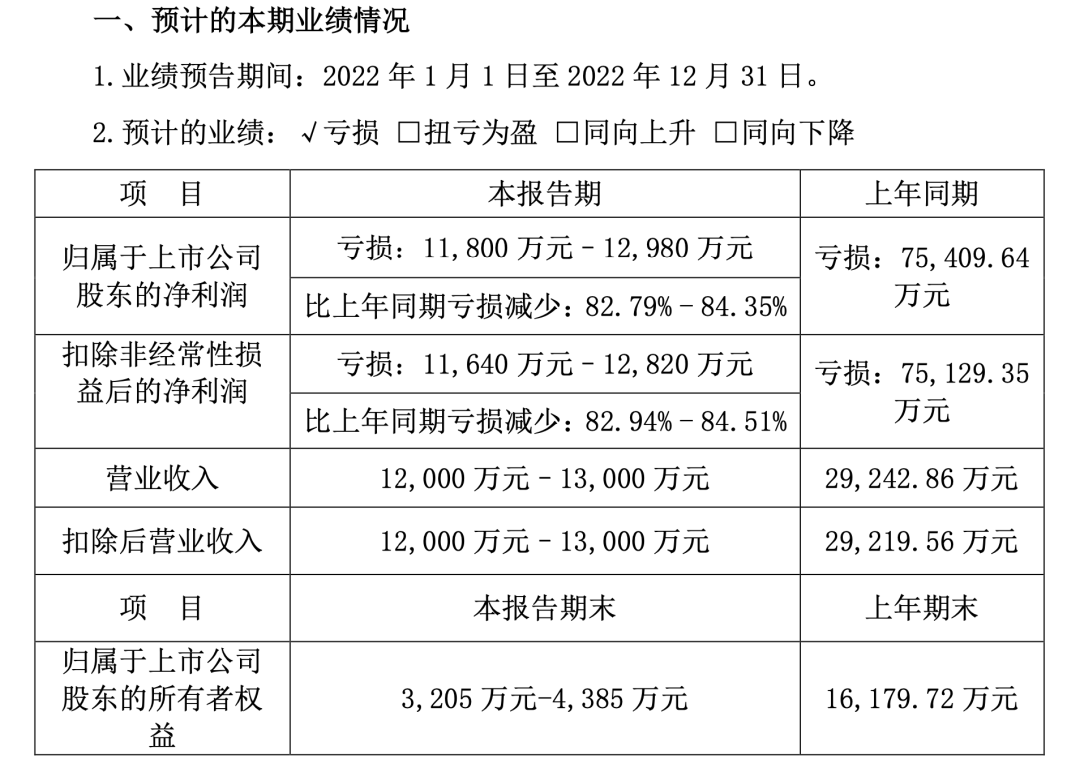

一、资金链吃紧,企业周转不畅 作出此决定,很明显,汉邦高科现阶段仍旧处于现金流过于紧张,无法满足自身的业务拓展和业务恢复增长的需求的现状。 截至2022年9月30日,汉邦高科可自由支配资金仅仅为198.66万元,净资产为10222.93万元。 相较“少得可怜”的可自由支配资金,汉邦高科资产负债率呈上升趋势,对比同行业可比公司,很明显的“唱反调”。 对于负债率的“狂飙”,汉邦高科给出的解释是:一是受疫情影响,二是2021年末,公司计提商誉减值准备51867.55万元和坏账损失17339.87万元,导致净资产大幅下降。 仅是一项计提商誉减值事项就大约占用了5.2亿元,远远高于坏账损失,2021年汉邦高科究竟经历了什么? 二、随意挪款,高光之后迎来亏损 这还得从质押问题说起。 持续关注汉邦高科股市的朋友应该了解,自汉邦高科上市以来,其经常性的股价下跌使得当时的汉邦高科实控人王立群不得不进行了多次补充质押。 有数据统计,在2021年第一季度,王立群的股权质押率就已高达93.71%。 除了高质押外,2021年,汉邦高科及其子公司还多次陷入借款、买卖合同、劳动争议纠纷案中。 2021年12月25日,汉邦高科还公布了一则“关于公司实际控制人非经营性资金占用事项的整改报告”的公告,此公告一出,业内人士纷纷唏嘘。 据当时的报告披露,汉邦高科实际控制人王立群在2018年度存在非经营占用公司资金情形。 2018年2~6月王立群累计占用公司资金3119.05万元,于2018年6月28日将上述占用资金归还至公司;2018年9月20日占用公司资金328.50万元,于2018年12月29日归还给公司。上述累计占用资金3447.55万元。 对于2018年的事件,为何2021年末才披露,是自动所为还是被查处后的无奈,我们暂不得知,而对于为何挪用公款,其理由是:为了公司的股市。 (图片截至报告书) 身为老牌安防企业,如今汉邦高科的智能安防业务正在从传统的智能安防整体解决方案供应商向城市智能安防服务运营商模式进行转变。 此前汉邦高科也有过不少高光时刻。 汉邦高科是北京的龙头安防企业,曾经是国内六大DVR板卡厂商之一。 2012年,其产品线已经涵盖模拟摄像机、HD-SDI高清摄像机、IP高清摄像机、HD-SDI DVR板卡、高清嵌入式录像机、高清解码、智能分析及行业解决方案。 2014年,其净利润达到0.57亿元。 2016年,其确定视频智能化分析和ADAS领域的发展、升级方向。 之后,其除了涉足无人驾驶领域之外,还发起多笔大投资,先后收购了金石威视和普泰国信两家企业。 但“大手笔”之后的危机开始显现,2018年,国家对PPP项目进行整治,汉邦高科的资金链出现紧张,再加上头部企业资源集中,行业竞争加剧,汉邦高科业绩开始出现承压。 2019年至2022年1~9月,汉邦高科营业收入分别为51541.42万元、42387.81万元、29242.86万元和6784.65万元。 报告期内,汉邦高科扣除非经常性损益后归属于上市公司股东的净利润分别为-54655.23万元、-2781.04万元、-75129.35万元和-6031.22万元。

三、引新资本入局,企业能否有起色

募集书显示,截至2022年9月30日,王立群占汉邦高科股本比例为8.06%,为第一大股东,汉邦高科处于无控股股东及实际控制人状态。 如本次发行获得中国证监会同意注册并顺利完成发行后,汉邦高科控股股东将变更为沐朝控股,实际控制人将变更为李柠和王朝光。 汉邦高科与沐朝控股第一次拆借起始日期为2022年2月21日,而与李柠的首次拆借起始日期却能追溯到2021年8月9日。 根据汉邦高科2021年4月17日发布的公告,这一天,汉邦高科董事长从王立群变更为李柠。 据了解,李柠毕业于中国公安大学,其于2020年9月通过增补进入汉邦高科董事会,从进入董事会到成为董事长用了不到9个月的时间。 从近两年披露的财报来看,“空降兵”李柠上任后,汉邦高科的业绩及业务明面上没有发生太太变化,但从频繁的拆借行为来看,李柠及其相关资本的入局,一定程度上缓解了汉邦高科不少燃眉之急。 很显然,如本次发行顺利,汉邦高科在实控权上将最终、真正地易主。 目前能否最终获得中国证监会同意注册的决定以及审核通过的时间均存在不确定性,截至发稿前,中国证监会仍未披露相关结果公告。 此次募集说明书也相应地作出了退市风险预告,而从此前汉邦高科披露的2022年度业绩预告可知,其2022年虽仍是陷入亏损状态,但未踩到退市红线。 2023年,汉邦高科能否重振旗鼓?如发行成功后,其业务方向是否会再次进行调整?资金会不会加大力度投向数字水印业务板块?我们可以静待。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

您可能感兴趣的文章

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号