英飞拓2021年净利润亏损14.35亿元!这是上市以来最大亏损?

【CPS中安网 cps.com.cn】 4月20日晚间,深圳英飞拓科技股份有限公司(以下简称:英飞拓)披露2021年年报,业绩表现让人顿感意外。

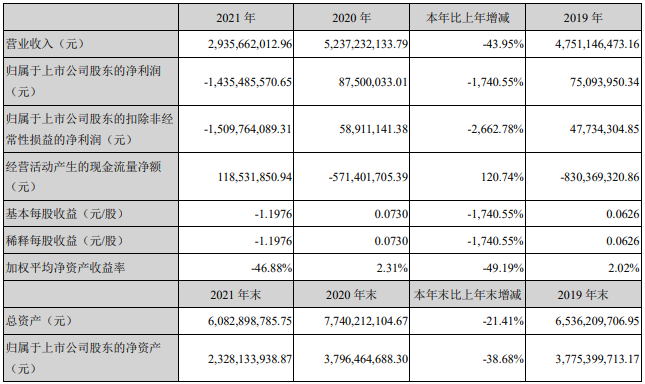

2021年,英飞拓实现营业收入为29.36亿元,同比下降43.95%;归属于上市公司股东的净亏损14.35亿元(其中商誉减值7.15亿元),同比下降1,740.55%。

2020年,英飞拓营业收入52.37亿元,净利润8750万元。2021年营收减半,净利润直线下滑,这不禁让人遐想,2021年,英飞拓是怎么了?是经营策略出现过失吗?

01.整体业绩情况

英飞拓成立于2000年10月18日,于2010年12月24日在深交所上市,主营业务为人物互联为核心的智慧城市整体解决方案提供、建设和运营服务商。提供智慧城市顶层管理平台软件以及智慧园区、智慧安防、智慧楼宇、智慧工地、智慧医疗、智慧教育、智能家居、数字营销等系统解决方案和软、硬件产品。

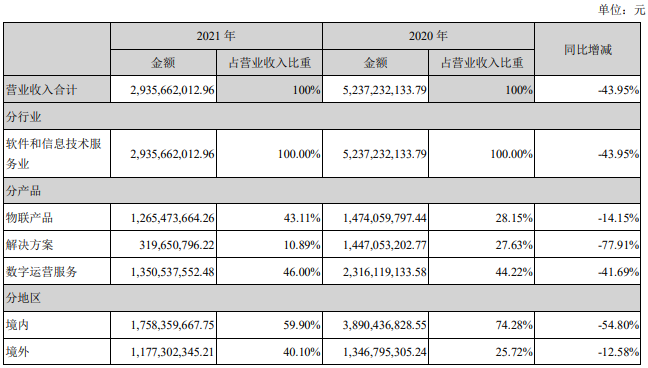

具体分产品来看,物联产品营收12.65亿元,同比下降14.15%;解决方案营收3.2亿元,同比下降77.91%;数字运营服务营收13.51亿元,同比下降41.69%。

在国内外业务方面,报告期内,国内业务主要通过英飞拓智能、英飞拓系统、英飞拓智园、新普互联、上海伟视清等子公司经营,2021年营收17.58亿元,同比减少54.8%。

英飞拓的海外业务主要在北美、欧洲、澳洲、南美、印度、中东等区域开展,主要通过位于加拿大的March、澳洲的Swann和英飞拓智能海外部经营,2021年营收11.77亿元,同比减少12.58%。

针对2021年收入下滑和净利润亏损幅度扩大的原因,英飞拓是这样解释的:

01公司海外业务下滑系受全球地缘政治环境不稳定、新冠疫情反复,以及公司战略出售加拿大英飞拓(含March,自2021年12月起不再纳入公司合并报表范围)影响。

02公司国内业务下滑主要是面向政府相关领域的系统集成业务受国家宏观经济、新冠疫情反复及各地政府减少或推迟部分项目预算等因素影响;互联网营销业务受教育行业的“双减”政策、游戏行业严监管、地产行业调整等因素影响。

03公司以往收购股权形成一定金额的商誉,截止到2021年12月31日,各子公司商誉余额合计7.15亿元。报告期内,被收购子公司的经营状况受行业市场环境变化的影响,业绩大幅下滑,商誉减值迹象凸显。

有分析机构统计,英飞拓自2010年上市以来至2020年的净利润总和为3.38亿元。而且,英飞拓最近三个会计年度,扣除非经常性损益前后净利润孰低者均为负值,且最近一年审计报告显示,公司持续经营能力存在不确定性。

但英飞拓表示,公司在2021年资金使用效益提高,应收款项金额降低,经营现金流净流入额大幅上升并且转正,期末现金充裕(11.8亿元)。

02.2021年的经营策略

从年报来看,英飞拓在2021年的工作主要集中在以下几方面:

01、调整业务:将国内安防产品向物联产品转型升级,推动系统集成业务向能力驱动转型;布局智慧园区和智慧商业新业务;试点探索县域智慧城市投建运一体化模式;

02、改善财务管理,提高资产质量;

03、完成部分资产处置工作。

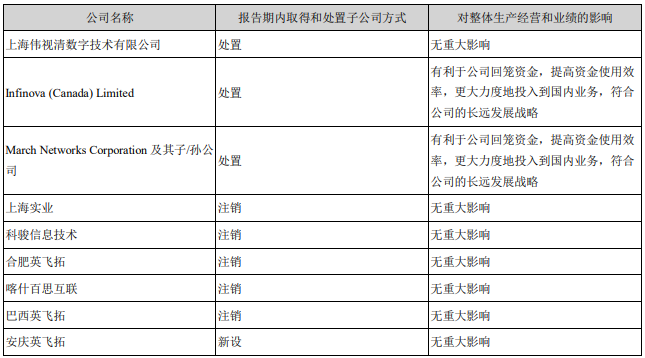

在2021年,英飞拓出售了加拿大英飞拓(含March)和上海伟视清等子公司,同时,还注销了几家子公司。

英飞拓表示,这是为了回笼资金,并且提高资金实用效率,更大力度地投入到国内业务。

此外,英飞拓还通过出租厂房等来增收,包括:

01 将位于深圳市龙华区观澜高新园区的英飞拓大楼用于对外出租,承租人为深圳英飞好成产业科技有限公司,租赁期限为12年,公司预计至承租期满累计可取得租金收入约1.22亿元;

02 因为聚焦智慧城市及智慧园区业务,转移低附加值加工制造产业,英飞拓将位于深圳市龙华区观澜高新园区英飞拓厂房的一楼部分区域及区域内的生产设备、三楼和四楼对外出租,一楼部分区域及区域内的生产设备的承租人为深圳市赛博威视科技有限公司(以下简称赛博威视),三楼和四楼的承租人为深圳市安柯达视通电子有限公司(以下简称安柯达视通)。

租赁期限均为5年,公司预计至承租期满累计可从赛博威视取得租金收入约820.56万元,从安柯达视通取得租金收入约1,752.96万元,预计租金总收入约2,573.52万元。

03 英飞拓的子公司立新科技与深圳市宝安华丰实业有限公司签订《租赁建筑物合同书》之补充协议,自2020年5月1日至2021年4月30日租金调整为59万元/月;自2021年5月1日至2022年4月30日的租金调整为76万元/月。

租赁业务为英飞拓带来的损益达到报告期利润总额 10%以上。

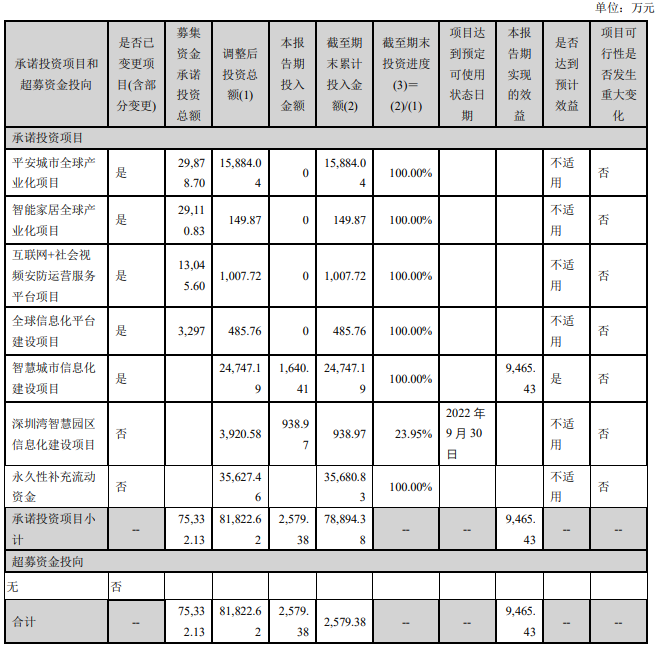

除此以外,英飞拓还在集中调整曾经募集的资金用途,几个大项目陆续暂停或者终止。

2016年,英飞拓通过非公开发行募集资金7.52亿元,截至2021年12月31日,其非公开发行的募集资金合计使用7.89亿元(因存在募集资金产生的利息收入和理财收益,故实际使用金额大于募集资金金额)。

原定用这些募集资金执行的项目分别是平安城市全球产业化项目、智能家居全球产业化项目、互联网+社会视频安防运营服务平台项目、全球信息化平台建设项目和智慧城市信息化建设项目。

这几个大项目,要么延期,要么终止,资金进行合理分配,此前的项目资金在优化调整后,一个是用于补充流动资金,一个是变更用于“智慧城市信息化建设”和“深圳湾智慧园区信息化建设项目”两大项目的建设。

资金用途变更的原因,英飞拓表示,主要是因为专业安防市场发生较大变化,行业竞争加剧,公司战略方向从安防产品供应商转变为智慧城市和智慧家庭解决方案提供商、建设商和运营服务商。

项目原计划用途已不适合公司所处的行业情况、经营环境以及战略发展方向,公司继续在该项目投入将不利于资金和资源的优化配置。

综合目前的宏观经济形势和公司自身实际情况,为更合理的分配公司资源,发挥募集资金的使用效率,降低公司财务成本,满足公司业务发展对流动资金的需求,故对这些项目的募集资金及利息收入净额进行更合理的配置。

据年报透露,英飞拓2021年期末现金充裕(11.8亿元),或许跟以上举措密切相关。看来,英飞拓加强业务质量管控和经营增量资金的控制,严格控制长期垫资项目增量资金投入,加强应收账款催收,确实为公司发展提供了一定的保障。

有市场分析人士表示,英飞拓2021年计提大额减值准备,也可看作公司意欲甩掉商誉包袱、优化财务结构轻装前行,进一步深化转型发展,积极开拓新业务,提升公司整体竞争力和质量。

03.2022年规划和战略

英飞拓自2010年上市以来,在安防市场掀起不小的涟漪,备受市场关注。从2012年开始,英飞拓开启了大范围并购之路,至2016年末,累计耗资20多亿元收购了四家公司。

包括两家在海外民用和专业安防市场拥有较高市场份额的公司:March Networks Corporation(下称“March”)和Swann Communications(下称“Swann”)。在一开始,它们确实提供了较可观的利润。

英飞拓在同期提出“人物互联”战略,随后两年业绩实现大增,募资7.52亿元。但是,让人意外的是,英飞拓的业绩开始大幅下滑。

机构分析,利润同比大幅下滑的原因之一,可能跟商誉减值有关。公司以往收购股权形成大量商誉,截至2021年年末,各子公司商誉余额合计7.15亿元。且商誉减值迹象凸显,商誉资产减值5亿元至7.15亿元。

由于2019年以来March业绩下滑较多。2021年,英飞拓决定以约1.413亿美元(最终以调整后的交易对价以及审计审定数据为准)出售加拿大英飞拓100%股权给Delta International Holding Limited B.V.(台达国际控股有限公司)。

正当英飞拓处于发展瓶颈时,2019年11月18日,英飞拓获得了深圳国资旗下深圳市投资控股有限公司数亿元的入股。此番交易后,深投控成为英飞拓控股股东和实际控制人,持股比例26.35%。

英飞拓在2021年年报中表示,深投控成为公司控股股东后,在资金、行业资源、品牌、资信等方面均给予公司重要支持。依托深投控的国有平台优势,英飞拓承接了“鹏城云脑II扩展型”国家级实验室、深圳湾科技生态园智慧园区改造等项目。

目前这两大项目还在举公司全力在运作中。

面对接下来的诸多挑战,英飞拓未来之路该如何走?如何扭转亏损局面?

英飞拓在年报中提出了2022年的主要战略:

01拓展智慧城市细分领域市场份额

充分发挥区域优势,以深圳市、粤港澳大湾区的市场为重点,同时主要通过“拓英平台”覆盖全国市场。

探索区县级智慧城市投建运一体化模式,重点拓展区县域市场。

持续深耕智慧园区、智慧楼宇+、城市应急系统、智慧安防等细分行业领域,加强这些领域的标杆项目建设及市场推广工作,带动公司在智慧城市大市场的业务发展。

02推动系统集成业务驱动模式升级

持续加强项目评审工作,提高项目和客户质量;

提升公司资质,提高项目规划、方案设计、软硬件集成和实施交付能力、项目完成后的运维能力;

强化研发和技术赋能业务,为客户创造价值;

03优化物联产品业务,拓展软件平台产品

以视频安防产品为基础,优化物联产品体系,持续升级产品智能化,向更有价值的物联产品拓展;

强化内部业务使用自有产品,形成规模效应,增强竞争力。拓展物联中台、数据中台、业务平台等平台软件,以平台赋能客户业务,创造价值。

04优化互联网营销业务

重点开拓优质大客户,维持互联网营销业务营收规模,实行精细化管理,增强盈利能力;

推进新业务模式,例如电商直播、新零售等,提高整体抗风险能力和竞争力。

05持续研发投入

组织和协同各子公司的产品规划,推进技术协同,产品协同;

完善和升级物联中台及数据中台,开展BIM等新技术的研究;

深化与高校等外部研究机构和技术类初创公司的技术合作,共同推动重大项目攻关并将研发成果市场化。

06子公司分工合作,增强增效

强化子公司分工合作。每个子公司都有一个聚焦行业,需要形成行业核心竞争力。

各子公司之间分享能力,推进供应链共享,提高公司的议价能力,降低采购成本。

07改善财务管理,提升资产质量

加强业务质量管控和经营增量资金的控制,在结合资金流的情况下开展业务,控制经营性现金流;

加大对应收款项的管理和催收工作,控制应收账款规模和应收账款逾期率,特别是加大存量应收账款的催收力度,加快应收账款的周转速度;

拓展融资渠道,争取较低融资成本,改善资本结构,提高资本质量。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号