预计2023年中国安防集成市场收入将占亚洲总收入70%

【CPS中安网 cps.com.cn】 Omdia发布的《全球安全系统集成报告》显示,2020年安全系统集成(设计和咨询、安装、维护和安全设备)的市场总值已达到717亿美元,预计2023年将增长至988亿美元。

对比2019年,受到新冠疫情的影响,全球新项目和现有安全系统的改造出现重大延误。2020年安防集成市场总收入下降了1.1%。

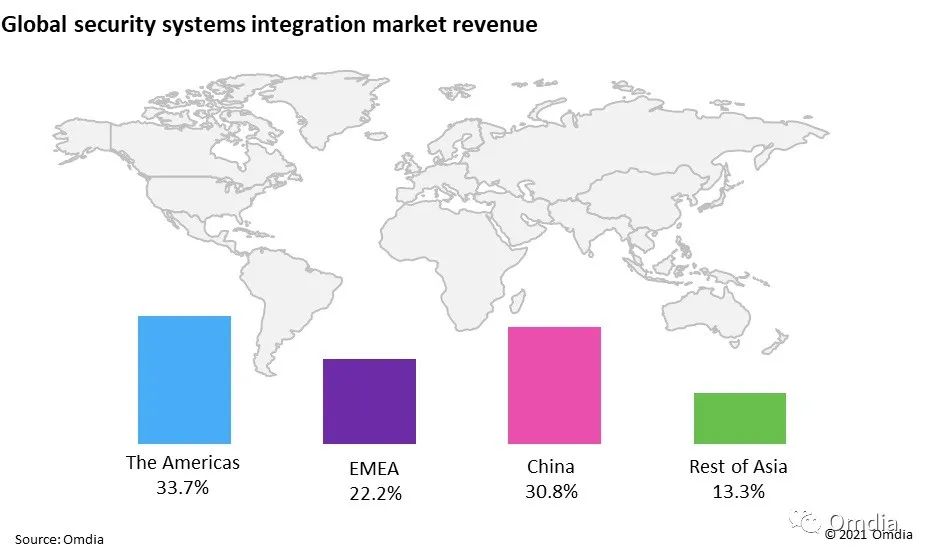

随着疫情的有效控制,延期项目的有序恢复,2021的市场呈现小幅反弹。虽然疫情多次反复使未来仍充满不确定性,但放眼全球安防市场的发展,预计2022年将是高增长的一年。Omdia预计至2025年,亚洲市场将在此预测期内增长最快,而中国安防市场的增长则是亚洲增长的主要驱动。预计到2023年,中国安防市场的收入将达到亚洲总收入的70%。

中国细分市场发展趋势

旅游、消费等行业受疫情影响严重,政府的财政收入也相应缩水,而疫情防控的持续投入也增加了财政开支。2016-2020雪亮工程的50个试点城市项目结束,硬件的数量越来越密,意味着前期的增长达到了一个顶峰,之后扩展速度会逐渐放缓。从政府、城市数字化转型的角度出发,政府对环境保护、资源利用等各个角度都有着数字化转型需求,涉及的项目普遍处于起步阶段, 后续增量业务机会广阔。加之存量市场中潜在的维护、升级业务机会,整体看来,到2025年,政府业务仍保持上扬,年均复合增长率预计将保持在8.6%左右。

民生服务部门如银行金融端对网络及软件的需求增加,对应的产品和服务质量要求提升。疫情的爆发也加速了国家对现有工作模式的优化,将更多的工作由线下转为线上,减少了人与人的当面接触,降低了疫情交叉感染风险,同时提升了工作效率和服务满意度。

具体到安防硬件智能化,由于普及率较低,目前,嵌入深度学习分析的网络摄像头仅占全球安全设备总产值的15.6%。在商业领域的集成工程中,政府开始主导并逐步推进验收合格标准的建立,如要求建筑物安装包括消防在内的各类安防系统,提前为后续智能安防联动布局。另外,随着设备数量增多,数据存储量大,前端数据预分析处理需求提升,响应的解决方案将成为集成商后续的市场拓展机会。

受疫情和宏观经济波动的影响,集成市场中,企业端业务体现出较强的增长,如先进制造、企业数字化转型、教育、医疗等。

传统集成商的机遇和挑战

一些头部安全设备硬件供应商结合当前市场上供应链紧张、原材料持续涨价、备货量增加等因素,决定将不再主动从事系统集成业务,而是坚持高质量发展,更加聚焦于产品的升级迭代和方案的打磨。

在技术创新、产品升级和成本优化的背景下,从系统集成加产品提供商升级为大数据运维服务商已成为传统集成商转型的主流发展路径。

传统系统集成从最初的硬件主导,到将来的软件服务化、服务产品化,有着一个清晰的发展轨迹。软件对于安防集成市场的作用也越来越重要。随着市场需求和技术的转变,未来企业能否将产品与AI技术算法整合成为竞争优势,将从根本上决定其市场地位。对于系统集成商来说,未来最大的竞争是软实力的竞争,它也考验了集成商软件开发能力的精度和深度。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号