产业链复杂性暴露,芯片又要涨?

【CPS中安网 cps.com.cn】 2020年下半年起,疫情在全球蔓延的同时,芯片短缺问题也大幅度暴露并困扰着各相关产业。

当时安防行业是最早感受到芯片缺货负面影响的行业之一。当时有企业负责人表示,之前 200万像素常用款摄像头140多元,因为芯片短缺已经涨到210多元。

央视新闻报道安防摄像头涨价

当时不仅产品制造商受到波及,产业链位置相对上游的芯片供应商也未能幸免。根据CPS中安网的不完全统计,市场上至少有超过21家芯片企业发布了涨价通知,涨价幅度平均在10%-20%,个别嵌入式存储控制芯片产品的价格上调幅度甚至达到了50%。

成品终端厂商为了供应链安全不断增加安全库存,超量备货;芯片供应商为了满足客户需求和订单交期,对上游原材料加价抢购,让供应紧张的局面雪上加霜,也让半导体产业内外都看到了芯片产品的受限和其产业链的不稳定。

地缘冲突让不稳定的半导体产业更加脆弱

此前的芯片短缺除了贸易制裁、制造端产能紧张等原因,全球范围内上游核心材料和产能紧张,也是半导体产品缺货的主要原因。

全球第一大半导体硅片厂商信越化学就表示,晶圆的主要原材料金属硅的成本正在上升,需求增长和供应短缺都在使其生产成本加剧上升。

2021年年初,同属信越化学的全球最大KrF光刻胶产线遭地震影响,产能大幅下降,推高产业链成本的同时也加大了半导体产业链的不稳定性。

作为全球半导体原料气体供应大国,乌克兰是包氖、氩、氪、氙等气体的供应大国,其中氖气的供应更是全球市场主导者。

特殊气体是半导体制造中仅次于硅片的第二大原料。根据市场调研机构Techcet报告显示,乌克兰的氖气(Ne)的全球供应份额达70%,而氪气(Kr)和氙气(Xe)的全球供应份额则分别达到40%和30%,这些稀有气体可分别应用于ArF、KrF光刻机中准分子激光光源的生产和半导体刻蚀中,主要用于8英寸晶圆250-130nm成熟制程。

地缘军事冲突短期内不至于造成产线中断,但特种气体供应量减少仍将可能造成成本上涨,半导体价格可能因此再次上涨。因为后续如果有氖气、氪气和氙气的供应风险,下游晶圆厂的寻求替代供应商需要半年以上时间验证,会面临新的短料风险。

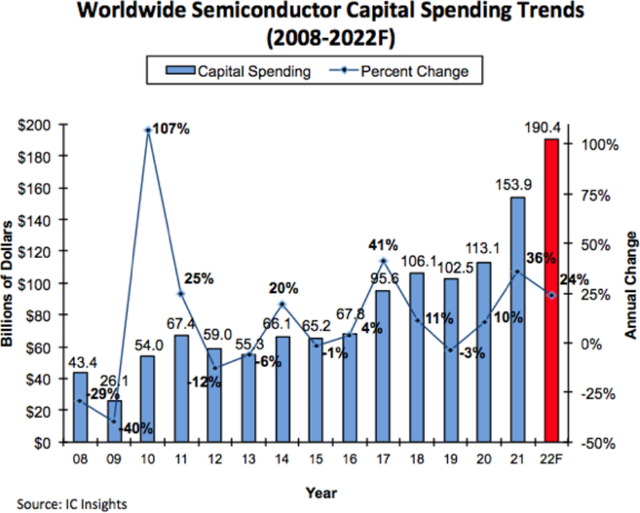

全球芯片产业的资本支出增加

在2020年出现过全球性的安防、汽车、消费电子等产品面临芯片短缺之后,各大芯片厂商相继开始投入巨资扩充产能;各个注重芯片产业发展的国家和地区,也在大力吸引芯片厂商投资建厂。

在亚太地区,去年11月9日,代工巨头台积电宣布在日本建合资晶圆厂。台积电在日本合资公司的工厂,占地21.3公顷,将在下月开始建设,在明年9月前完成施工,工厂计划2024年12月份开始出货。

欧洲方面,意大利计划到2030年拨款超过40亿欧元,吸引英特尔等芯片厂商更多的投资,推动意大利本土芯片制造产业。草案显示,意大利方面计划今年拨款1.5亿欧元,2023-2030年每年拨款5亿欧元。除了英特尔,意大利也在同其他芯片厂商谈判,外媒提到的芯片厂商包括了意法半导体、美商休斯电子材料公司和塔尔半导体。

同时意法半导体公司最近宣布,欧洲投资银行(EIB)将为其在欧洲的研发(R&D)和部分工业活动提供6亿欧元贷款。这些投资将在意法半导体在意大利(Agrate 和 Catania)和法国(Crolles)的现有工厂中实施,以助力研发半导体技术和产品。

在北美,加拿大将启动一项1.5亿加元的半导体Challenge Callout基金以支持半导体研发和供应,另外9000万加元将分配给加拿大国家研究委员会下属的加拿大光子学制造中心。此次投资的目的是“加强加拿大在该行业的地位”,目前,加拿大的半导体产业包括100多家从事微芯片研发的本土和跨国公司。

调研机构IC insights发布报告显示,继2021年激增36%之后,预计2022年半导体行业资本支出将大增24%,达到1904亿美元的历史新高,比三年前的2019年增长86%。

在国内,根据亿欧数据统计,截至2021年12月31日,中国芯片相关企业共发生融资事件287起,同比2020年171起融资事件增加67.8%;同期共计融资金额为680.58亿元,同比2020年483.6亿元融资总额增加40.7%。在2021年中国芯片领域287起融资事件中,获得融资的企业主要集中在生产制造(210家)、硬件(26家)、人工智能(27家)、企业服务(16家)等领域,其他领域获得融资的企业共计8家。这意味着资本更加关注国内芯片生产制造发展,大额融资事件主要发生在芯片制造领域。

因此可以看到,2021年国内的芯片行业投资方向更加聚焦,更加注重和针对国内芯片制造短板的补齐。同时,芯片产业的供应链复杂性和脆弱性在疫情、贸易摩擦、局部冲突等事件的作用下充分显露,也让全球范围内的多个国家和地区开始谋求产能提升和自主替代。

在接连的外因刺激下,芯片产业的投资大势已经倪端初显;短期内的贸易摩擦,军事冲突等外部因素可能会加剧产成本的上升,但长期而言,这也使得半导体产业的关键性得以被充分重视,逐步促使各国家和地区更充分地布局和投资,刺激半导体产业更全面、更区域化、更平均地发展,在缓解激增的需求和紧缺的产能基础上,让半导体产业链格局产生更为深远的变化。

声明:

凡文章来源标注为"CPS中安网"的文章版权均为本站所有,如需转载请务必注明出处为"CPS中安网",违反者本网将追究相关法律责任。非本网作品均来自互联网并标明了来源,如出现侵权行为,请立即与我们联系,待核实后,我们将立即删除,并向您致歉。

征稿:

为了更好的发挥CPS中安网资讯平台价值,促进诸位自身发展以及业务拓展,更好地为企业及个人提供服务,中安网诚征各类稿件,欢迎有实力安防企业、机构、研究员、行业分析师。投稿邮箱: tougao@cps.com.cn(查看征稿详细)

粤公网安备:44030402001522号

粤公网安备:44030402001522号