【CPS中安网 cps.com.cn】 从事安防行业的人士都知道,过去的安防行业,由于技术水平和联网的局限性,无论是监控视频,还是门禁和楼宇对讲,大部分都是以是硬件为主,安防软件可以说是毫无市场可言。

但是近年,随着科技的飞速发展和人们对生活品质的追求,促进了行业应用的网络化、IT化、多样化,安防行业的发展方向也跟着有所改变。物联网、平安城市、智慧城市等各个项目的不断推出,庞大的系统和海量数据传输与存储、小区联网,都让安防软件平台得到了很好的应用。

未来的智慧城市,将围绕着智能家居系统、楼宇整体方案、道路交通、银行、医院、金融监控和对讲系统等等,这些应用都将离不开软件平台,到时,若没有软件的支撑,硬件只是一个躯壳。据调查了解,从2009年到2014年,视频软件平台市场预计年复合增长率为21.5%,市场规模将达到107.5亿元。

本期特针对2013年前三季度视频监控软件产品市场概况,以及产品技术概况进行市场调查,希望能给读者借鉴参考。

2013年前三季度视频监控软件产品市场概况

随着整个行业硬件研发和制造能力的不断提升,产品多样化、丰富化之后,用户可选择的余地越来越大,用户的关注点会逐步转移到业务层面,越来越多的用户将目光投到安防软件公司的身上。据业内人士估计,国内每年安防软件的市场的容量高达百亿元。

视频监控软件市场分类

综观整个视频监控平台市场,若以视频监控项目的规模大小对平台市场进行分类,大致可分为以下两大类。

一类是以小区、商业建筑等为主的普通楼宇监控项目市场,这一块市场项目规模较小,项目通用化程度较高,软件平台可复制性高,技术要求较低,利润也较为有限。参与竞逐的平台厂商多为传统安防制造商,多采用软硬件捆绑销售模式,在100路以内规模的项目中,平台软件甚至是免费赠送,厂商志在扩大市场份额并建立市场口碑。

另一类是以平安城市、交通、金融、司法等为主的大型行业市场,项目规模宏大,定制需求多,可复制性低。需要平台厂商与客户进行长期的深入沟通,很多大型项目还需要平台厂商为之配备专业的服务团队,甚至项目完成以后仍要继续在项目所在地驻扎一段时间,不断进行项目完善。此类平台只能在一定应用场景下进行推广,不宜大范围应用。

目前中小型项目大多按视频接入路数进行收费;大型行业项目有两种收费模式:一是许可证模式;二是视频接入路数与功能模块并行收费。缘于国人的消费习惯,对于看不见摸不着的软件不愿花费太多,软件平台在项目里占的投资比例并不与其价值相符。

相对而言,大型行业软件平台技术要求高,对系统效益的提升作用更为明显,因此客户的投资比例较高。当前国内大型项目的招标文件中,软件平台单独作为子包出现的情况已非鲜见。

视频监控软件厂商分类

据了解,目前平台软件厂商从规模上分为四种:设备商、集成商、运营商/伙伴、独立软件开发商,如下表所示。主要的平台软件厂商有杭州海康威视数字技术股份有限公司、浙江大华技术股份有限公司、杭州华三通信技术有限公司、天津市亚安科技股份有限公司、北京互信互通信息技术股份有限公司、苏州科达科技有限公司、深圳中兴力维技术有限公司、东方网力科技股份有限公司、天津天地伟业数码科技有限公司、中星电子股份有限公司、金鹏电子信息机器有限公司、浙江宇视科技有限公司、高新兴科技集团股份有限公司、深圳英飞拓科技股份有限公司、北京蓝色星际软件技术发展有限公司、华平信息技术股份有限公司、金三立视频科技(深圳)有限公司、南威软件股份有限公司、霍尼韦尔安防(中国)有限公司、深圳市天盈隆科技有限公司等。

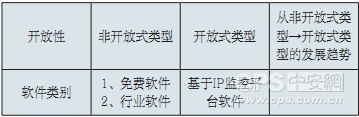

平台软件厂商从开放性上分为非开放式类型、开放式类型、从非开放式类型→开放式类型的发展趋势,如下表所示。

平安城市是最大应用市场

从调查中发现,基于平安城市建设等大背景,2013年前三季度视频监控软件销售总量增长率在25~30%左右。从应用领域来看,金融系统、智能大厦、智能小区是最大应用领域。

在平安城市之道路监控、平安城市之公共场所监控方面仍然是最大的应用市场。

金融业方面,全国各大、中城市的银行兴建和网点改造潮逐渐回落,银行里的安防增长趋势有所放缓,但全国二三级城市网点的扩建又将兴起,并且原建有安防系统的银行还会持续地进行周期性的改造,所以整体而言,银行仍将是一个稳中有升的市场。

【中安网原创稿件声明】转载中安网文章时应遵循以下三个规则:1、保持原创文章中图表、图片、音视频的完整性;2、完整标注文章作者[文章前后有说明];3、转载中安网原创中部分内容也要完整标注来源"中安网",违者本网将依法追究。

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行