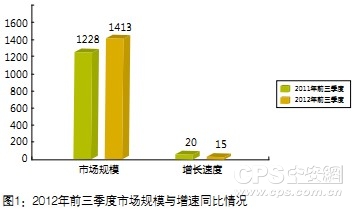

【CPS中安网 报道】我国经济增长持续疲软,安防行业中大部分企业收入增长趋缓,同时由于市场规模基数的逐年增大,增长速度降低符合行业发展规律。据统计,今年前三季度视频监控产品市场规模约为608亿元,同时在全国安防工程和服务市场中,视频监控工程和服务市场规模达到805亿元,那么在今年前三季度结束后,整个视频监控市场规模达到了1413亿元,较上年同期增长约15%。

据统计,在全国26000家安防企业中,有近5000家为安防产品制造商,有16000家左右的工程和服务商;安防市场规模在经过了2010年的2300亿和2011年2760亿之后,今年将有望达到3170亿元,其中安防产品占43%,为1364亿元,安防工程和服务占57%,为1806亿元。我国经济增长持续疲软,安防行业中大部分企业收入增长趋缓,同时由于市场规模基数的逐年增大,增长速度降低符合行业发展规律。据统计,今年前三季度视频监控产品市场规模约为608亿元,同时在全国安防工程和服务市场中,视频监控工程和服务市场规模达到805亿元,那么在今年前三季度结束后,整个视频监控市场规模达到了1413亿元,较上年同期增长约15%(见图1)。

图1:2012年前三季度市场规模与增速同比情况

视频监控产品市场概况

在全国近5000家安防产品制造商中,视频监控厂商占据了超过60%的比例,产品产值约占安防产品产值的55%左右,视频监控市场俨然是安防行业的寒暑表。9月20日,2012年第六届中国安防百强企业名单在南京揭晓。百强榜单显示,本届百强企业入围门槛达到1.13亿元,较第五届提高了0.11亿元;营业收入总额262.3亿元,户均2.623亿元,同比增长24.5%。共有8家企业营业收入总额超过10亿元,比上一届增加三家,营业收入在5亿元以上的企业由上一届年的10家增至17家。

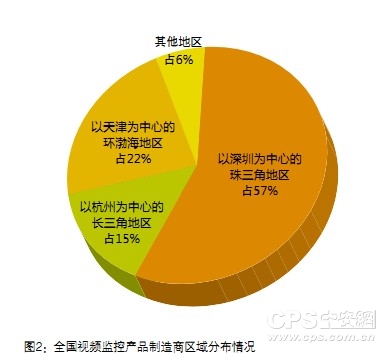

在这份百强名单中,超过60%的企业是视频监控产品制造商,其中包括海康威视、上海三星、大华股份、中兴力维、华为、天地伟业、中星电子、英飞拓、苏州科达、TCL新技术、亚安、浙江宇视、创维群欣、神州数码、安讯士、博康智能、喜恩碧等。结合上述企业的区域分布,全国视频监控产品制造商的分布情况基本如下:以深圳为中心的珠三角地区占57%左右,以北京为中心的环渤海地区占22%左右,以杭州为中心的长三角地区占15%左右,以成都和武汉为代表的内陆地区占6%左右(见图2)。

图2:全国视频监控产品制造商区域分布情况

据海康威视2012半年报的资料显示,海康威视2012年上半年实现营业收入28亿元,其中前后端音视频产品为24亿元,比上年同期增长35.40%。据大华股份2012年半年报的资料显示,大华股份2012年上半年实现营业总收入12.97亿元,其中前后端音视频产品为10.6亿元,同比增长45.02%。视频监控领域两大产品制造商占视频监控产品市场份额为12%左右,营业收入增长率比同行业平均水平的15%高出20多个百分点,但从以上数据明显看到行业集中度不高,视频监控需求市场庞大、品牌多,高中低端需求没有明显失衡,产品质量参差不齐,企业生存能力强。

网络高清产品出货量激增

在视频监控系统产品中,监控摄像机的出货量最大,初步统计前三季度监控摄像机出货量超过3000万台,产值达到330多亿元,占视频监控产品市场54%的份额。监控摄像机中,网络与高清产品需求明显增加,根据调查统计,2012年前三季度高清摄像机全国总销量达270多万台,总产值近50亿元,占摄像机总市场的15%的份额,较2011年同期增长了85%。百万高清摄像机的价格下跌明显,较2011年平均水平下降了近20%。另外,高速球在前三季度售出95万多台,市场规模达56亿元。2012年前三季度高速球产品中高清产品占比较为可观,其中模拟产品占比为53 %,网络产品占比为17 %,数字高清产品占比30 %。

海康威视半年报指出其后端音视频产品由于其中的板卡类业务加速退出市场,拖累整体销售业绩的增长水平。据统计,前三季度存储软设备销售额达65亿元,较去年同期增长23%。在以DVR、NVR为代表的存储设备制造商中,海康威视和大华股份作为第一梯队代表在市场占有率方面占比高达55%,其中海康威视前三季度销售额能达到23亿元,而大华股份能达到12亿元,足见行业集中度非常高。另外,海康威视DVR与嵌入式NVR分别位居IMS全球排名第一和第二。

监视器及拼接墙、矩阵、光端机、服务器、管理平台和系统其他周边产品,在前三季度均有不同程度的增长。值得一提的是,随着“大联网、大融合”的安防建设需求,云计算技术、视频分析技术和平台等加快了视频监控软件产品市场的迅速发展,其中平台的设计和生产的市场规模在前三季度达到近80亿元,包括海康威视、东方网力、浙江宇视在内的排名前十的企业占这一市场份额近20%。

智能分析与管理平台炙手可热

智能分析和管理平台应该是今年最炙手可热的。结合智能分析的各种产品都应运而生,如:智能分析服务器、带智能分析功能的高清摄像机、高速球型摄像机、DVR/NVR等,基于X86架构的后端平台智能分析软件。智能分析功能也有之前简单的人脸识别发展到目前的周界防范、物品看护、流量统计、视频诊断、智能跟踪、智能检索、行为异常等多种功能,可以应用于多个行业。天津天地伟业数码科技有限公司监控产品总监李天佑认为,高清监控已经成为监控行业的标配产品,高清加智能分析组合方案已经被更多的客户所接受,而后端平台功能和易用性也考验了各个监控厂家。

高清发展与兼容性问题需要思考与解决

高清步入第三年,市场占有率也越来越高,但高清摄像机仍面临发展之困。尽管推出自己的高清摄像机对目前任何一家摄像机厂商来说轻而易举,但是真正核心的部分仍被国外品牌所掌握,在高清摄像机的高端市场上,安讯士、索尼、松下、ACTI、Maxfort等一骑绝尘,国内可与之抗衡者并不多。国外品牌中,日系优势体现在芯片、机芯、镜头等方面;韩系品牌重在SDI系列产品、ISP方案较多;欧美产品则多价格高昂,主要是集中在预算充足的高端市场。

此外HD-SDI与当年网络监控新兴时一样,新鲜事物总是容易备受关注,但是新技术总要面临着是否能大规模应用的问题。与此同时,相比更成熟的网络高清也面临着应对海量数据的问题,当然目前智能分析软件的引进将在很大程度上解决一些困扰,但智能化的进度并非预想的那样顺利,并且只有网络高清自身系统的成熟才能保证智能分析发挥最大效力。

视频监控市场上,品牌多,质量不一,对于广大中小企业和工程/集成厂商来说,兼容性问题影响发展大计。诸如前端与解码设备的对接,前端与平台的对接,解码与平台的对接这些都存在一定的兼容性问题,如何解决是各监控生产厂家必须要面对的。

视频监控工程和服务市场概况

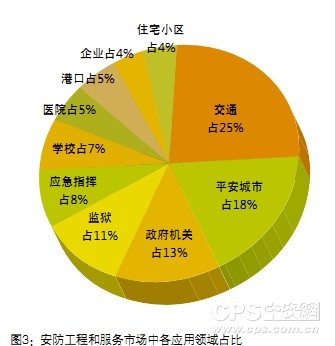

安防工程服务市场按行业划分,市场份额由高到低分别是交通、平安城市、政府机关、监狱、应急指挥、学校、医院、金融等(见图3)。在这些细分市场中,视频监控工程服务的比例又各不相同,但均是份额最大的。活跃在这一市场上的代表企业有CSST、金鹏和烽火众智等。据初步统计,2012年前三季度视频监控工程和服务市场规模为805亿元,较上年同期增长20%左右。

图3:安防工程和服务市场中各应用领域占比

相关研究机构分析表明,2009—2016年,中国城市道路智能交通系统的总投资额将达1100亿元,其中视频监控系统投资额超过450亿。另外,“十二五”时期,我国将继续推进国家高速公路网、国家区域发展战略确定的高速公路、特大城市圈、大中城市群、疏港高速公路,以及省际连接线高速公路建设,加快重要高速公路通道扩容改造建设。5年建成国家高速公路网3.5万公里,到2015年国家高速公路网全部建成,通车里程达到8.3万公里。地方高速公路网5年建设约3万公里,其中新开工1.2万公里。对于高速公路安防工程市场来说,视频监控产品无疑占据市场绝大部分,约占整个高速公路安防工程市场28%左右。2011视频监控设备用于高速公路安防工程近百亿元,预计2012年前三季度这个数值将达到60亿元,实现10%左右的增长速度。

平安城市建设是关系到国家长治久安、社会稳定的一项重要工程。就视频监控工程和服务在全国各线城市的份额来看,一线发达城市占近60%,二线城市占25%,三、四线城市占15%左右。一座中型城市的平安城市建设需要视频监控产品近30%。自2005年以来,全国180多个科技强警示范城市在平安城市建设中,总投入近1500亿元,再加上除此之外的全国各省市自治区平安建设的投入,保守估计在过去的几年里,全国平安建设的投入在2000亿元以上,视频监控系统投资额将超过700亿元。

据不完全统计,我国的监狱大约有近700多所,在09-11年期间,国家对于监狱的管理随着社会发展和实际情况的需要,也加大了对监狱安防的投资,并且司法警务设备及监狱设施经费及其他专项经费均列入国家预算,中央和地方一直加大对监狱调整和科技改造的资金投入,投入了近70亿元资金。2012年,监狱工程投入持续加大,视频监控系统的需求更是较上年增长超过30%,预计前三季度有超过90亿元的投入。

在校园安防领域,截至2009年底统计数据显示,全国共有各类院校55万余所,视频监控系统的年平均投资额可达50亿元左右。校园安防的平均造价在100~300万元区间,在各行业工程造价中属于最低的几个,但由于校园安全不容乐观,安防的紧迫性不容置疑,预计2012年前三季度视频监控投入可达60亿元。

网络化、高清化、智能化是发展趋势

网络化。近些年,高速公路的监控系统已经从传统的模拟化的、本地化的监控系统逐渐演变为多级联网的,模拟化加数字化系统的整合,实现了本地监控和异地监督管理的双重功能,也正在向行业化、数字化、系统化、集成化的方向发展,监控系统在高速公路的应用将会越来越广泛。未来,联网监控将继续发展,为高速公路安全运行保驾护航。事实证明,数字监控远比模拟监控具有优势,也就是说从平安城市从模拟走向数字是一个必然趋势。

高清化。高清是安防监控一直追逐的目标,特别是对于交通、金融部门来说,高清则更显得举足轻重。高清能够提供更好的图像清晰度、更流畅的画面、更宽广的浏览体验、更精确的智能应用,因此高清也是必然的。

智能化。以交通行业为例,随着技术的进步和现代化程度的提高,车牌识别技术将会随之发展,并在高速公路安防系统乃至现代智能交通体系中发挥更重要的作用。除此之外,车辆逆行、行人横穿公路、车辆堵塞、着火、路面有散落障碍物、大车遗落等智能分析技术都将逐步展开实际应用。从目前来看智能在技术、成本方面还不太成熟,但它能够帮助用户更简单、更精确的管理大量的视频和报警信息,帮助用户减少所需存储容量,同时变被动防御为主动防御,这是监控未来的必然趋势。

结束语

步入2012年,视频监控市场一直保持强劲的增长势头,一线城市的应用规模继续扩大,二、三线城市的情况也是渐入佳境,视频监控与社会的关系更加紧密,在民间受关注度大大提升。在行业内部,网络高清、HD-SDI、智能分析、管理平台、云计算、解决方案等成为最热门的话题,同时其展现出了视频监控行业旺盛的精力和不断开拓创新的精神,企业间的竞争与合作越来越向着尖端科技方向发展,三季度刚刚过去,我们已经看到了一个丰收的2012年。

【中安网原创稿件声明】转载中安网文章时应遵循以下三个规则:1、保持原创文章中图表、图片、音视频的完整性;2、完整标注文章作者[文章前后有说明];3、转载中安网原创中部分内容也要完整标注来源"中安网",违者本网将依法追究。

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行