在国家四万亿投资扩大内需的当下,城市的轨道交通建设步入高速发展期。安防早在很多年以前就渗透到交通建设领域,面对不同种类的城市轨道交通,对于安防行业来说,会出现哪些商机呢?

城市轨道交通(Urban Rail Transit)是城市公共交通系统中的一个重要组成部分,泛指在城市中沿特定轨道运行的快速大、中运量公共交通工具,其中包括了地铁、轻轨、市郊通勤铁路、有轨电车以及磁悬浮铁路等多种类型。本文论述的城市轨道交通仅包括目前中国城市中使用最多、建设里程最长的地铁和轻轨两种运输方式。城市轨道交通市场中的安防主要包括视频监控、门禁及出入口控制、危险品检测及实体防护等几大安防领域。城市轨道交通系统由于其密闭性和人群密度大的特点,对轨道交通安全性要求非常高。建设一个全面、有力的安防系统,保障轨道交通的安全运营,已是城市轨道交通建设过程中必不可少的一个环节。

目前,中国政府高度重视发展城市轨道交通建设。改革开发以来,中国城市化进程明显加快,城市化率由1979年的17.9%,提高到2008年的45.7%。到2008年底,全国城市总数达655个,城市总人口达6.07亿。城市化进程加速,使得机动车数量增加迅猛,导致交通拥堵,北京、上海等大城市的汽车保有量已綷-逼近饱和。全球知名增长咨询公司Frost & Sullivan认为,为缓解城市交通拥堵,提高城市生活质量及效率,发展城市轨道交通行业是根本出路。早在2005年,建设部、发改委等国家6部委联合下发了《关于优先发展城市公共交通的意见》,鼓励城市大力发展城市轨道交通,促进城市公共交通的健康发展。2009年底,国务院又批复了22个城市的地铁建设规划,总投资达8820.03亿元。

城市轨道交通建设快速增长

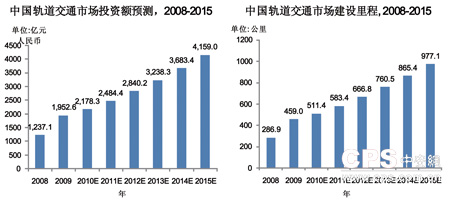

1995年至2008年12年间,我国建有轨道交通的城市,从2个增加到10个,投资以每年100多亿元的速度在推进。截至2009年底,中国已有上海、北京、广州等11个城市开通了城市轨道交通线路,累计运营里程达到1038.7公里,中国已成为全球最大城市轨道交通建设市场。2009年,中国城市轨道交通市场总建设里程459.0公里,总投资1952.6亿元, 而且在未来几年内成递增趋势发展。Frost & Sullivan预测,2015年,中国城市轨道交通市场建设新建里程将达到977.1公里,新增投资将达到4159.0亿元(见图1,图2所示)。2010年至2015年6年间,投资年复合增长率为13.8%。中国的城市轨道交通市场规模巨大,蕴含潜力。

城市轨道交通市场的安防

安防产品的采购是城市轨道交通建设中必不可少的一环,安防产品占城市轨道交通建设机电设备采购的比例非常大,它是保障人们安全出行的重要部分。近年来轨道交通的安防措施一直在升级进步,但是仍然频繁出现一些这样或者那样的事故,加上政府对公共场所安全保卫政策的加强,应用于轨道交通的安防产品存在巨大商机。

城市轨道交通市场中的安防商机

中国城市轨道交通市场安防产品主要分为视频监控、门禁及出入口控制、危险品检测及实体防护等几大部分。根据Frost & Sullivan统计,从城市轨道交通建设投资结构来看,在一条线路建设项目中,用于安防的投资都在千万元以上。2009年,中国轨道交通市场安防产品销售额中,视频监控占据了最大份额,达4.02亿元,其次是门禁及出入口控制,为1.04亿元,其他部分包括危险品检测及实体防护等安防产品。目前,由于国家政策的持续支持、城市轨道交通建设带动其沿线房地产开发等因素,地方政府对投资城市轨道交通建设热情高涨。这种热情反映在投资规模上表现为,2009年全国用于城市轨道交通建设的投资大增,增长率达到了58%。Frost & Sullivan预测,受国家政策鼓励等因素的影响,在未来几年内,中国的城市轨道交通建设投资增长率都将保持在13%以上。我国从事安防产品生产的企业数量众多,2009年仅深圳就有3000多家从事安防相关的企业,其中生产型企业1200余家,綷-销商及工程商约1800家。但由于城市轨道交通项目规模大、周期长、项目工程管理要求严格等特性,全国范围内有实力进入该行业的安防企业数量不多。此外,城市轨道交通建设项目属于公共事业建设,产品采购、项目承包等多以招投标形式进行,有能力单独拿下安防项目标的的企业更是为数寥寥。多数情况下,产品生产商同项目承包商联合投标,共同参与进行项目建设。以占安防份额较大的视频监控、门禁及出入口控制项目为例:

在城市轨道交通安防项目招标中,门禁及出入口控制项目,一般被包含在门禁控制系统或“综合监控包”内。应用于城市轨道交通项目中的门禁及出入口控制产品大都由生产商衆-同工程承包商负责门禁相关的项目建设。目前中国城市轨道交通项目中,门禁产品供应商主要有Axiom, MeLucky, Ingersoll Rand, TDSI, Honeywell, DDS等,这些厂商的品牌占据了城市轨道交通门禁及出入口控制市场85%以上的份额。具有门禁项目承包、集成能力的承包商(或系统集成商)主要有广州复旦奥特科技股份有限公司、浙大中控信息技术有限公司、上海宝信软件股份有限公司等。

视频监控系统一般被包含在“通信系统包”、“公共安全监控系统包”或“视频监控包”内。Frost & Sullivan发现,主要的产品品牌有Pelco、Samsung、Hikvision, Honeywell、Panasonic、Sony等,这些品牌占据了中国城市轨道交通市场视频监控产品80%以上的份额。在视频监控项目中,20%的项目由产品生产商直接负责视频监控部分的供货及系统建设,80%的项目是由具有智能建筑设计承包资质或安防工程资质证书的承包商负责视频监控项目施工,承包商本身并不生产视频监控产品,而是采购产品生产商的产品,完成整个视频监控部分的供货与系统建设。其中代表型的企业有北京警视达机电设备研究所、中国电子科技集团公司第五十四研究所、中国铁路通信信号上海工程集团有限公司。目前来看,由于这些已进入的厂家在行业綷-验、客户关系等方面有优势,这种少数厂家占据了绝大部分市场份额的格局短期内将不会被打破,但对于城市轨道交通安防市场新进入者,仍然可以通过与工程承包商合作等方式,在城市轨道交通安防市场中,分得一分羹。

城市轨道交通行业对安防产品的期望

对于安防产品而言,稳定性是工程建设方在购买产品考虑的首要因素。城市轨道交通项目对安全性、稳定性的要求非常高,以门禁系统而言,MTBF(Mean Time Between Failure, 平均无故障运行时间)一般被要求在20万小时以上。除此之外,城市轨道交通建设方对安防系统设计的开放性也有较高期望。众所周知,城市轨道交通的线路通常很长,大多在20公里以上,安防系统的设计通常位于轨道交通线路上的车站内,线路的延伸,要求对安防系统进行扩展延伸;同时,轨道交通车站内机电设备繁多,众多系统之间的联合、协同运行,也要求各安防系统具有良好的开放性和扩展性;同时良好的开放性也有利于设备的维护与升级。

随着城市化进程的加快、城市人口的膨胀,中国城市轨道交通行业正处于一个完善结构、提高质量、快速扩充运输能力、不断提高设备水平的大发展时期,同时也是历史上一个最快的发展阶段。政府也出台了一系列支持城市轨道交通发展与建设的政策、法规,推动城市轨道交通市场发展。作为城市轨道交通建设机电设备的一部分,安防产品与项目建设都存在巨大的商机。虽然目前的安防领域,无论是在生产商还是工程商方面,都只有少数几个强大实力的行业竞争者,市场存在一定程度的垄断,但是从项目金额巨大、项目示范的角度考虑,通过联合等方式进入城市轨道交通行业,无论对生产商或工程商,都可以从轨道交通安防项目中,获得巨大的经济利益和发展前途。(Frost & Sullivan咨询公司供稿)

【想第一时间了解安防行业的重磅新闻吗?请立即关注中安网官方微信(微信号:cpscomcn)——安防行业第一人气微信,万千精彩,千万不要错过!!!

网友评论

共有0条评论 点击查看全部>>24小时阅读排行

本周阅读排行